Ein Grund, warum die Deutsche Bank in den vergangenen beiden Jahren jeweils Milliardenverluste verbuchte, waren hohe Rückstellungen wegen Rechtsstreitigkeiten. Diese schmählerten den Gewinn und drückten beim Konzern das Ergebnis in den tiefroten Bereich. Im abgelaufenen Quartal konnte die Bank jedoch einen positiven Saldo von 100 Millionen Euro aus Rechtsstreitigkeiten ausweisen. Im Vorjahreszeitraum waren es noch 300 Millionen Euro Miese.

Die Nachrichtenagentur Bloomberg berichtet, die Deutsche Bank habe nach einem Vergleich mit der Quelle-Erbin Madeleine Schickedanz im ersten Halbjahr 2017 eine Rückstellung von 100 Millionen Euro gebucht. Mit der Übernahme der Privatbank Sal. Oppenheim im Jahr 2009 hatte sich die Deutsche Bank auch einen Rechtsstreit mit Schickedanz eingehandelt. Die Quelle Erbin hatte sich von der Bank und dem ehemaligen Berater Josef Esch falsch beraten gefühlt und fast zwei Milliarden Euro an Schadenersatz gefordert.

Am Ende hat Schickedanz wohl nur einen mittleren zweistelligen Millionenbetrag erhalten, den größtenteils die Deutsche Bank gezahlt haben soll. Im Streit um Forderungen aus Esch-Fonds sind laut dem letzten Zwischenbericht des Konzerns noch knapp 320 Millionen Euro an Forderungen schwebend.

Derzeit kein Kauf

Kleinvieh macht auch Mist – gerade bei den Rechtsstreitigkeiten. Erst am Freitag konnte die Deutsche Bank einen Vergleich in den USA in einem Rechtsstreit zu Preismanipulationen bei Anleihen schließen. CEO John Cryan räumt bei den rechtlichen Altlasten der Bank zügig auf. Im operativen Geschäft macht dem Konzern jedoch noch immer der Hypothekenskandal in den USA vom vergangenen Herbst zu schaffen. Damals verlor das Geldhaus etliche Kunden.

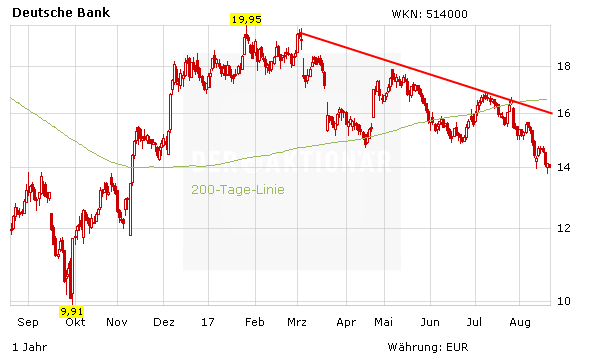

Der Chart der Deutsche-Bank-Aktie bleibt eingetrübt. Der Kurs hat sich zuletzt immer weiter von der 200-Tage-Linie bei 15,73 Euro entfernt und steht jetzt kurz vor der Unterstützung bei 13,93 Euro. Diese Marke überschritt der Kurs im vergangenen November, als eine Einigung im US-Hypothekenstreit in Reichweite rückte. Aus psychologischer Sicht wäre es wichtig, dass diese Zone hält. Aufhellen würde sich der Chart erst wieder, wenn der Widerstand bei 14,86 Euro nachhaltig geknackt werden könnte. Eine Trendumkehr ist erst zu erwarten, wenn der mittelfristige Abwärtstrend um 16,28 Euro nachhaltig nach oben durchbrochen wird.

DER AKTIONÄR rät derzeit von einem Neueinstieg bei der Aktie ab. Wer bereits investiert ist, beachtet den Stopp bei 12,50 Euro.