)

18.04.2018

18.04.2018

Der Autozulieferer und Reifenhersteller Continental kappt seine Ergebnisprognose. Wegen des Gegenwinds von Wechselkursen ist vor allem die Reifensparte negativ betroffen, präzisierte Conti am Mittag. Die Aktie sackt im DAX kräftig ab.

Bei der operativen Umsatzrendite macht Conti-Chef Elmar Degenhart nun Abstriche. Statt wie angepeilt rund 10,5 Prozent vor Steuern, Zinsen und Sondereffekten sollen es nun noch "mindestens 10 Prozent" werden. Im ersten Halbjahr kosten die zusätzlichen Belastungen den Autozulieferer und Reifenhersteller bereits rund 150 Millionen Euro, wie der DAX-Konzern am Mittwoch in einer Ad-hoc-Mitteilung mitteilte.

Währungen belasten Conti-Geschäft

Dabei schlägt der starke Euro vor allem beim Geschäft in Ländern zu Buche, in denen Conti die Reifen nur vertreibt und nicht selbst herstellt, wie ein Sprecher sagte. Im Wesentlichen sind das das britische Pfund, der Schweizer Franken und die norwegische Krone. Türkische Lira, russischer Rubel und brasilianischer Real fahren den Hannoveranern derzeit ebenfalls in die Parade. Hinzu kommen negative Effekte aus der Neubewertung von vorproduzierten Reifen.

"Das bereinigte operative Ergebnis (EBIT) der Rubber Group wird bereits im Q1 2018 um etwa 100 Millionen Euro unter dem des vergleichbaren Vorjahres liegen", heißt es in der Mitteilung. Und weiter: "Zum heutigen Zeitpunkt ist nicht davon auszugehen, dass sich diese Effekte in der Rubber Group auf Jahressicht ausgleichen lassen. Deswegen senken wir unsere Gewinnprognose für die bereinigte EBIT-Marge des Rubber Bereichs von rund 15 Prozent auf mehr als 14 Prozent für das Jahr 2018."

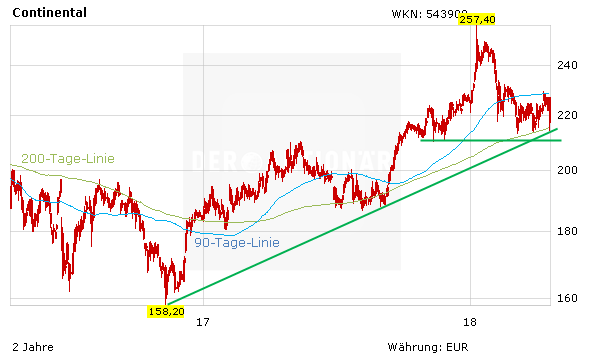

Aktie fällt - Aufwärtstrend aber intakt

Das Reifengeschäft ist zwar kleiner als das Autozuliefergeschäft bei Continental, liefert aber den Großteil des Gewinns. Bisher hatte Conti unabhängig von den verkündeten Negativeffekten schon bei den Reifen mit zusätzlichen Belastungen aus steigenden Rohmaterialpreisen von 50 Millionen Euro gerechnet. Die Umsatzprognose für das Jahr bleibt bestehen, erste Eckdaten zum ersten Quartal gibt Conti am 27. April bekannt. Der Finanzbericht für das erste Quartal 2018 wird am 8. Mai 2018 veröffentlicht.

Die Conti-Aktie sackte nach der Gewinnwarnung zeitweise um gut fünf Prozent auf 214,50 Euro ab. Dabei wurde auch kurz die 200-Tage-Linie unterschritten, die derzeit bei 215,66 Euro verläuft. Der aktuelle Kursverlust bleibt - technisch betrachtet - vorerst ohne Auswirkungen. Der Aufwärtstrend seit Ende 2016 ist intakt. DER AKTIONÄR bleibt bezüglich der Geschäfts- und Kursentwicklung von Conti optimistisch. Das Kursziel liegt bei 270 Euro. Engagierte Anleger beachten die Stopp-Loss-Marke bei 185 Euro.

Sofortkauf

Sofortkauf