)

19.10.2016

19.10.2016

Continental kassierte am Montagabend seine Gewinnprognose. Das operative Ergebnis im Autozuliefergeschäft werde um rund 480 Millionen Euro schwächer ausfallen als bislang erwartet. Nachdem der Autozulieferer vorher zwei Mal die Zahlen leicht nach oben revidiert hatte, war das für alle Aktionäre eine herbe Enttäuschung.

Sicherlich, man muss abwarten wie sich in Zukunft das Geschäft entwickeln wird. Die Autobauer sind im Umbruch, viele Geschäftsmodelle werden sich radikal ändern. Die Elektromobilität wird Einzug halten, autonomes fahren und so weiter und so weiter. Hinzu kommt, dass in einem ein Auto mit Verbrennungsmotor doppelt so viele Teile verbaut sind wie in einem Elektroflitzer.

Auch Conti muss sich also umstellen.

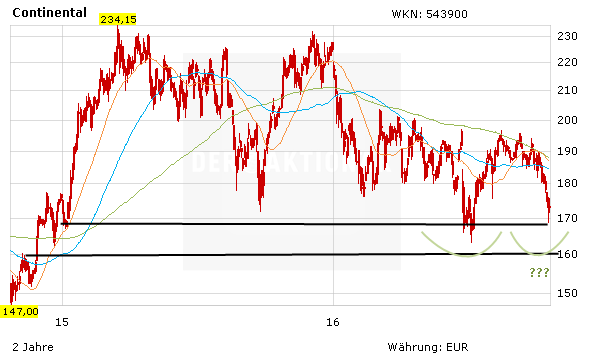

Dennoch. Die Reaktion auf die News blieb bislang im Rahmen. Die Aktie fiel zwar im Tief auf unter 170 Euro, erholte sich aber im Tagesverlauf wieder auf knapp 174 Euro.

Optimistische Analysten

Die Schweizer Großbank UBS hat die Einstufung trotz gesenkter Konzernprognose auf "Buy" mit einem Kursziel von 245 Euro belassen. Er bezweifle, dass sich das Wachstum aus eigener Kraft in der Autosparte in den kommenden Quartalen wieder beschleunigen werde, schrieb Analyst David Lesne in einer Studie. Das Unternehmen sei aber weiterhin gut genug positioniert, um mittelfristig von Megatrends in der Autobranche zu profitieren. Das Rückfallrisiko für die Aktie werde zudem durch den starken Barmittelfluss begrenzt. Auch das Düsseldorfer Bankhaus Lampe bleibt optimistisch. Weil die Umsatzprognose unverändert geblieben sei und der Zuliefererkonzern im Autobereich vorerst weiter mit einer Marge von 9 Prozent rechne, halte er jede Kursschwäche der Papiere für eine gute Kaufgelegenheit, schrieb Analyst Christian Ludwig am Dienstag. Er begründet dies in seiner Studie außerdem mit dem einmaligen Auftreten der Belastungsfaktoren. Sein Kursziel lautet weiterhin 260 Euro.

Wer investiert ist, bleibt dabei. Der Stoppkurs lautet 160 Euro.

(Mit Material von dpa-AFX).

Sofortkauf

Sofortkauf