)

25.07.2018

25.07.2018

Der Aufwärtstrend bei Bechtle ist intakt. Sowohl bei Umsatz und Gewinn als auch bei der Aktie. Es gibt eine Reihe von Gründen, warum sich daran in den kommenden Jahren nicht viel ändern dürfte.

Fast jeder hat es schon einmal am eigenen Leib gespürt: Die IT in Unternehmen und öffentlichen Institutionen wird zunehmend komplex und die Anforderungen nehmen stetig zu. Bechtle hilft! Der IT-Dienstleister unterstützt seine Kunden dabei, Arbeitsabläufe zu verschlanken und zu vereinfachen – und hilft gleichzeitig die Produktivität zu steigern. „Wir helfen unseren Kunden, erfolgreich zu sein“, so die Firmenphilosophie.

Als Deutschlands größtes konzernunabhängiges IT-Systemhaus und führender IT-E-Commerce-Anbieter in Europa verfügen die Schwaben dank ihrer 30-jährigen Erfahrung über ein großes Netzwerk an Experten und Partnerschaften mit allen namhaften Herstellern. Als Dienstleister für zukunftsfähige IT-Architekturen setzt Bechtle auf die klassische IT-Infrastruktur, aber auch auf Megatrends wie Digitalisierung, Cloud, Mobility, Security und IT als Service.

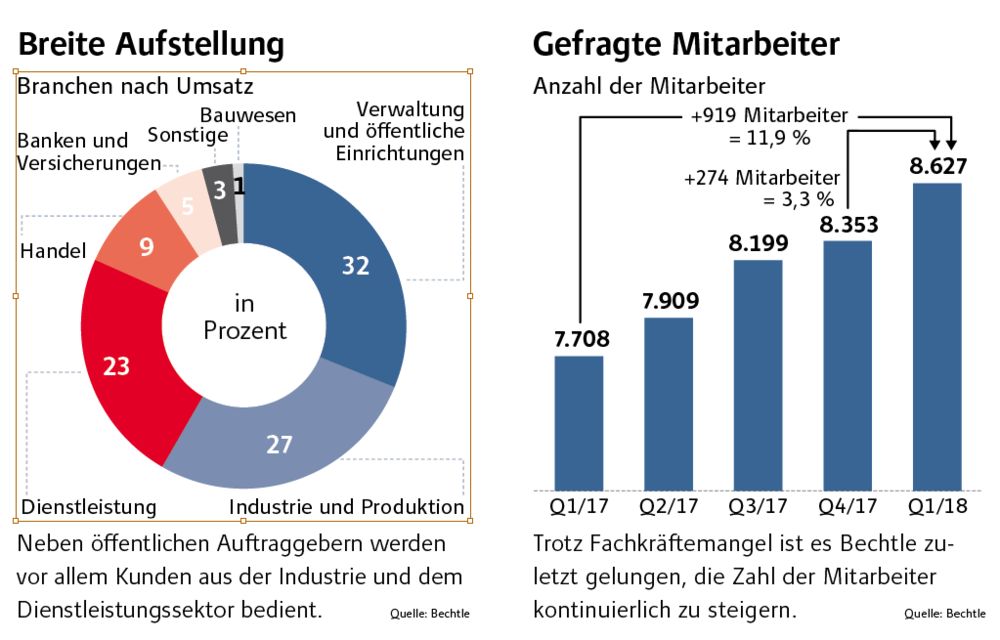

Bechtle ist dabei für Kunden aller Branchen offen und hat keine Spezialisierungen ausgearbeitet. „Durch ein breites IT-Kompetenzspektrum bietet das Unternehmen seinen meist mittelständischen Kunden die passgenauen Lösungen“, sagt Andreas Wolf gegenüber dem AKTIONÄR. „Durch über 70 Systemhäuser in Deutschland, Österreich und der Schweiz – der sogenannten DACH-Region – ist Bechtle einerseits nahe beim Kunden, verfügt andererseits auch über die notwendige Größe, um umfangreiche Projekte umzusetzen“, so der Analyst von Warburg Research weiter.

Als größtes unabhängiges Systemhaus in Deutschland hat das Unternehmen zudem attraktive Einkaufskonditionen, von denen auch die Kunden profitieren. „Ein Beleg dafür sind auch die diversen öffentlichen Ausschreibungen, die Bechtle regelmäßig gewinnt. Der Drang nach Perfektion ist auch mehr als offensichtlich“, so Wolf.

Nahezu perfekt zeigt sich auch die Umsatz- und Gewinnentwicklung der Gesellschaft in den vergangenen Jahren. In den ersten Monaten des Jahres haben die Schwaben das hohe Wachstumstempo aus dem Vorjahr noch einmal ausgebaut. „Unsere Kunden investieren unverändert kräftig in ihre IT“, so Bechtle-Vorstand Dr. Thomas Olemotz. Der Umsatz stieg von Januar bis März um 19 Prozent auf 955,4 Millionen Euro. „Das Wachstum war fast ausschließlich organischer Natur. An diesen Wert ist kein unmittelbarer Wettbewerber herangekommen“, hebt Warburg-Experte Wolf hervor.

Bechtle ist es dabei erneut gelungen, zahlreiche offene Stellen mit qualifizierten Mitarbeitern zu besetzen. Aufgrund einer erhöhten Kostenbasis sowie der gestiegenen Abschreibungen ging die EBIT-Marge aber von 4,0 auf 3,7 Prozent zurück. Für Bechtle-Vorstand Olemotz sind die Zahlen des ersten Quartals dennoch „eine gute Grundlage für ein erfolgreiches Geschäftsjahr 2018“. Umsatz und Ergebnis sollen gegenüber dem Vorjahr deutlich wachsen. „Wir erwarten eine Fortsetzung der starken Entwicklung im zweiten Quartal, das auch eine Verbesserung der Margenentwicklung aufweisen sollte. Ein starkes erstes Halbjahr stellt somit bereits die Weichen für ein starkes Jahr 2018“, stimmt Warburg-Analyst Wolf zu.

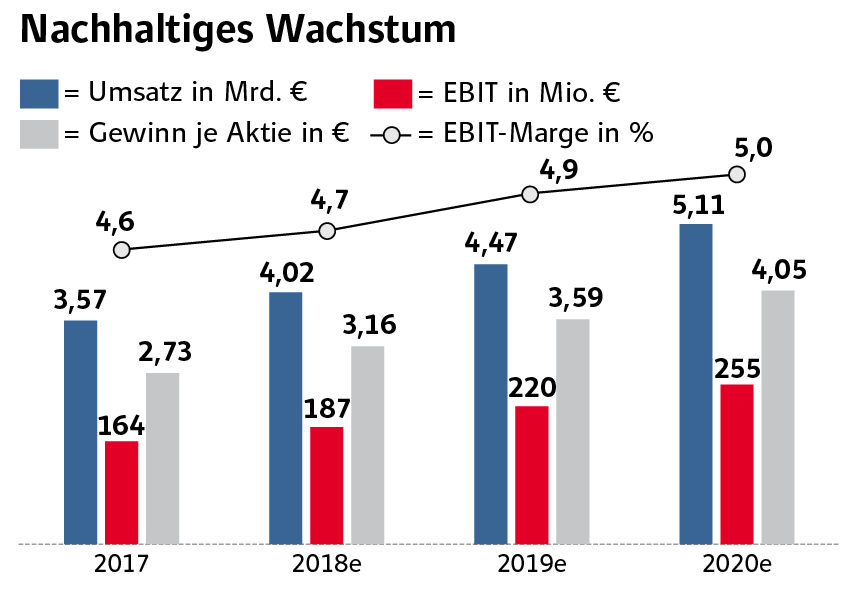

Hauck & Aufhäuser-Analystin Alina Koehler kritisiert dagegen, dass es der IT-Dienstleister – ungeachtet seiner guten Wachstumsaussichten – auch mittelfristig nicht schaffen werde, seine EBIT-Marge signifikant über die Marke von fünf Prozent zu steigern.

Doch es gibt noch Stellschrauben, an denen der Vorstand drehen kann, um diese Hürde zu überwinden: „Zum einen bringt ein höheres Umsatzvolumen positive Margeneffekte mit sich – so lassen sich die zuletzt getätigten Investitionen monetarisieren. Diese haben zuletzt auf die Marge gedrückt“, erklärt Wolf. „Auch ein steigender Anteil von Managed-Services-Verträgen dürfte zur Margenexpansion beitragen.“

Passend dazu plant Bechtle die Übernahme der französischen Inmac Wstore. Der IT-Anbieter erzielte im Vorjahr mit dem Onlinehandel von IT-Produkten einen Umsatz von rund 420 Millionen Euro. Mit dem Zukauf würde Bechtle die Position auf dem französischen Markt erheblich stärken, sagt Analyst Knut Woller von der Baader Bank. Der Zukauf sei strategisch sinnvoll, denn Inmac Wstore verfolge ein ähnliches Geschäftsmodell wie Bechtle. Mit der Übernahme seien Vorteile beim Einkauf verbunden. Der Deal untermauere das Ziel von Bechtle, bis 2020 eine operative Gewinnmarge von fünf Prozent zu erreichen.

Die Aussichten sind gut: Die Digitalisierung wird dank Trendthemen wie Blockchain oder Internet der Dinge voranschreiten. Davon sollte auch Bechtle profitieren. „Eine von Bechtles Stärken war es bisher immer, die Trends zu erkennen und das Angebot zum richtigen Zeitpunkt entsprechend auszuweiten“, weiß Wolf. „Bei Themen wie der Cloud, die seit Mitte des letzten Jahres zum Angebot zählen, ist mittel- bis langfristig sicherlich viel Fantasie möglich.“ Für den Experten ist bei einer Fortsetzung der bisherigen Umsetzung der Strategie ein Ende des Wachstums kaum abzusehen.

Die Stimmung in der Wirtschaft war in den vergangenen Monaten gut – und damit auch die Investitionsneigung der Unternehmen. Das spiegelt sich im Zahlenwerk von Bechtle wider. Unmittelbare negative Auswirkungen des Handelskonflikts auf das operative Geschäft sind nicht zu erkennen. Bechtle gehört zu den Gewinnern der Konsolidierung des deutschen IT-Systemhausmarkts und dürfte seine Marktanteile – auch ohne einen IBM-Deal – ausbauen. Gelingt es dem Vorstand dabei, die Effizienz zu verbessern, dürfte die Aktie ihren Aufwärtstrend nachhaltig fortsetzen. Das nächste Kursziel wartet bei 87,50 Euro.