Im zweiten Quartal 2017 hat sich der DAX-Konzern Bayer wahrlich nicht mit Ruhm bekleckert und eine Senkung der Prognose vorgenommen. Anleger reagierten prompt: Mit einem Minus von rund drei Prozent zählte das Papier zu den schwächsten Werten im Leitindex. Auch die Analysten üben Kritik.

S&P Global hat das Kursziel von 125 Euro auf 120 Euro reduziert, allerdings die Einstufung auf "Buy" belassen. Bayer habe die Schätzungen im zweiten Quartal verfehlt, so Analyst Jit Hoong Chan. Dennoch bleibe er für die mittelfristigen Geschäftsaussichten optimistisch.

Die Baader Bank beziffert den Zielkurs ebenfalls auf 120 Euro, das Votum lautet hingegen weiter "Hold". Experte Markus Meyer betonte, dass Bayer zwar die Erwartungen beim Umsatz verfehlte, jedoch gewinnseitig positiv überraschte. Das Segment Crop Science habe seine Erwartungen deutlich verfehlt.

Kein Kurspotenzial sieht Kepler Chevreux für das Papier von Bayer. Unverändert lautet die Einstufung "Hold" mit einem Kursziel von 102 Euro. Offenbar hat Analyst David Evans dieses schlechte Ergebnis erwartet. Das Zahlenwerk sei weitestgehend "in-line" gewesen und der reduzierte Ausblick nicht so schlimm wie befürchtet.

Kein Kauf

DER AKTIONÄR bleibt unverändert skeptisch, was den DAX-Konzern angeht. Schlechte Geschäfte im Bereich Crop Science sowie die zusätzlichen hohen Belastungen durch die Mega-Übernahme von Monsanto dürften sowohl mittel- als auch langfristig tiefe Spuren in der Bayer-Bilanz hinterlassen.

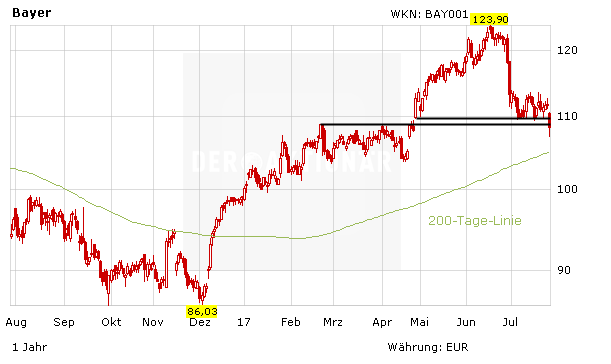

Hinzu kommt die charttechnische Schwäche: Infolge der Quartalszahlen rutschte die Bayer-Aktie unter zwei wichtige Unterstützungen. Gut möglich, dass in Kürze ein Test der 200-Tage-Linie im Bereich von 105,20 Euro ansteht. Anleger sollten weiter an der Seitenlinie verharren.