Ein schwaches Geschäft mit rezeptfreien Mitteln sowie hohe Lagerbestände in Brasilien verhagelten im zweiten Quartal die Bilanz von Bayer. Die Folge: Für das Gesamtjahr senkte der DAX-Konzern die Prognose. Im vorbörslichen Handel verliert das Papier rund ein Prozent und steht vor einem massiven Verkaufssignal.

Trotz eines starken Geschäftes der Kunstofftochter Covestro und Pharma-Geschäft muss Bayer die Prognose senken. Und das ausgerechnet vor der Mega-Übernahme des US-Konzerns Monsanto. Das EBITDA stagniert bei rund 3,1 Milliarden Euro. Unterm Strich beläuft sich das Ergebnis von 1,2 Milliarden Euro, was einem Rückgang von 11,3 Prozent entspricht.

Im Vorfeld hatte Bayer bereits eine Umsatz- und Gewinnwarnung aufgrund der schwachen Entwicklung des Crop-Science-Geschäftes in Brasilien ausgesprochen. CEO Werner Baumann rechnet nun mit einem Umsatz von rund 49 Milliarden Dollar in diesem Jahr. Dies entspricht einem Zuwachs im mittleren einstelligen Millionenbereich. Beim bereinigten Ergebnis je Aktie wird nun ein Zuwachs im niedrigen bis mittleren einstelligen Prozentbereich erwartet.

...und dann noch Monsanto

Nicht zu vergessen: Bayer steht vor der Übernahme von Monsanto. Der US-Konzern vertreibt das umstrittene Pflanzenschutzmittel Glyphosat, welches mittlerweile in Kalifornien auf der Liste krebserregender Stoffe steht. Auch in der EU scheiden sich an dem umstrittenen Monsanto-Kassenschlager die Geister – nicht gerade förderlich für das Image der Leverkusener.

Kein Kauf

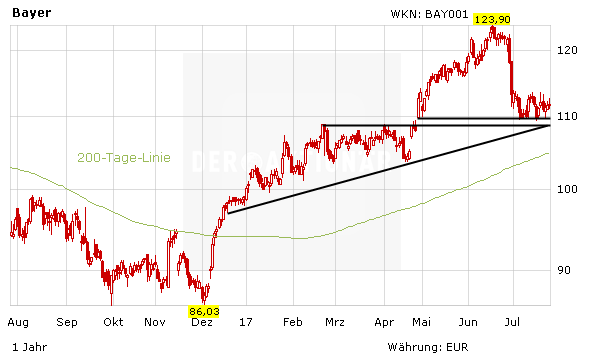

Charttechnisch hat sich das Bild seit der Gewinnwarnung merklich eingetrübt. Mit einem Kursrutsch unter die wichtigen Unterstützungen bei 110 Euro sowie 109 Euro dürfte sich das Chartbild weiter eintrüben. DER AKTIONÄR bleibt bei seiner kritischen Haltung zu Bayer und dem teuren Monsanto-Deal. Es gibt bessere Aktien im DAX beziehungsweise im Pharma-Sektor.