)

20.05.2014

20.05.2014

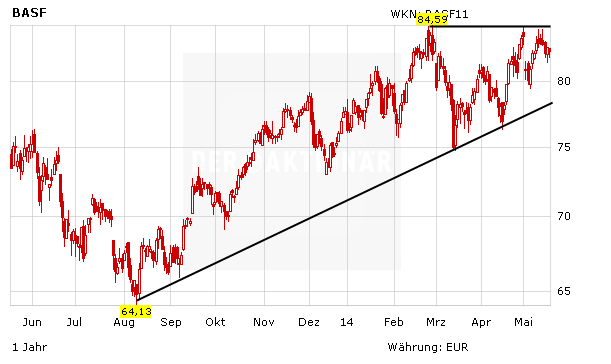

Das Analysehaus Kepler Cheuvreux hat BASF aus Bewertungsgründen von "Buy" auf "Hold" abgestuft, das Kursziel aber von 84 auf 86 Euro angehoben. Mit einem über 20-prozentigen Kursanstieg seit der Hochstufung im September habe sich die Aktie besser als der Chemiesektor entwickelt, schrieb Analyst Markus Mayer in einer Studie vom Dienstag. Eine Erholung der Branchengewinne sei schon eingepreist, womit das Potenzial sowohl für höhere Gewinnprognosen als auch einen weiteren Anstieg der Aktie begrenzt sei.

Kursziel 90,00 Euro

Hingegen hat die australische Investmentbank Macquarie die Einstufung für BASF auf "Outperform" mit einem Kursziel von 90 Euro belassen. Der Fokus in der laufenden Woche liege auf dem Chemie-Investorentreffen der BASF in London, schrieb Analyst Christian Faitz in einer Branchenstudie vom Dienstag. Bei den zyklischen Chemieunternehmen schätzt er die Titel der Ludwigshafener sowie Clariant oder Lanxess. Risikoscheue Anleger sollten in Europa auf Papiere wie Air Liquide, Syngenta und Linde setzen, die nur wenig von der Konjunkturentwicklung abhingen.

Aktie bleibt attraktiv

DER AKTIONÄR bleibt für die Aktie von BASF nach wie vor positiv gestimmt. Die günstig bewerteten Anteilscheine des weltgrößten Chemieherstellers bleiben ein klarer Kauf. Der Stopp sollte bei 69,00 Euro belassen werden.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf