Die britische Investmentbank Barclays hat neue Studien über die deutschen Autobauer veröffentlicht. Der Branchenprimus Volkswagen bleibt dabei der bevorzugte Wert der Experten. Deutlich weiter unten in der Gunst steht hingegen der Premium-Konkurrent Daimler.

Barclays-Analystin Kristina Church sieht für Volkswagen ein Kursziel von 225 Euro und hat die Einstufung auf „Overweight“ belassen. Die Wolfsburger sollten am stärksten von einer Erholung der europäischen Wirtschaft profitieren. Die Marke Volkswagen sei stark auf die Region ausgerichtet und dürfte die Marge 2014 auf 3,2 Prozent steigern.

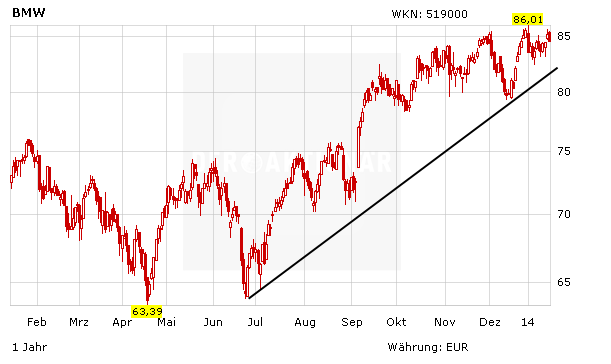

BMW schwächer

BMW ist für Church ebenfalls ein Kauf bei einem Kursziel von 92 Euro. Dennoch bleibt die Aktie hinter VW zurück, da die Zahlen des Münchener Autobauers im vierten Quartal im Branchenvergleich enttäuscht hätten. Außerdem profitiere der Konzern nicht so sehr von der Erholung in Europa. In Zukunft sollte BMW jedoch wieder Marktanteile gewinnen, da die hohen Ausgaben für den technologischen Fortschritt weltweit für langfristiges Wachstum sorgen würden.

Daimler hechelt hinterher

Deutlich verhaltener ist die Einschätzung für Daimler. Da der europäische Markt der Premiummarke vergleichsweise wenig einbringt, empfiehlt Barclays die Aktie zum Verkauf bei einem fairen Wert von 51 Euro. Obwohl der Stuttgarter Konzern für das vierte Quartal 2013 dank des Starts der neuen S-Klasse Rekordzahlen in China präsentieren dürfte, sei die Gewinndynamik im laufenden Jahr ein Unsicherheitsfaktor.

Aussichtsreiche Autoaktien

Aus Sicht des AKTIONÄR bleiben alle drei deutschen Autobauer aussichtsreich. Auch 2014 sollte sich die gute Entwicklung fortsetzen. Der Top-Favorit ist dabei die BMW-Aktie mit einem Kursziel von 110 Euro.