DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

Die Apple-Aktie steht wegen des mauen Ausblicks auf das Weihnachtsquartal weiterhin unter Druck. Der Hersteller von iPhone, iPad, Mac und Co wurde aber vor allem wegen Gewinnwarnungen von Zulieferern in den Boden gestampft. Die könnten jedoch auch einen anderen Grund haben. Der Druck auf die Aktie lässt langsam nach. Eine Kaufchance?

Einen interessanten Aspekt hob Katy Huberty von Morgan Stanley in ihrem jüngsten Update zu Apple hervor. Die Analystin sieht weiterhin ein Ziel von 253 Dollar für Apple. Die derzeit – im negativen Sinn - spektakulären Meldungen aus der Lieferkette bieten eine Kaufchance.

Die Gewinnrevisionen der Apple-Zulieferer bezogen sich fast ausnahmslos auf das vierte Quartal. Bisher hat Apple vor allem das erste Jahresquartal dazu genutzt um Lagerbestandskorrekturen vorzunehmen. Gewinnwarnungen, wie sie aktuell bei Zulieferern wie Lumentum, Qorvo, ams und Co zu verzeichnen sind, traten in der Vergangenheit auch meist in den ersten drei Monaten eines Jahres auf. Es ist daher denkbar, dass Apple die Lager im nun laufenden Quartal bereits voll hat, weil es im Gegensatz zu den Jahren zuvor kaum Engpässe bei Komponenten et cetera gab. Apple könnte schlichtweg schneller als sonst ein „normales“ Produktionsniveau erreicht haben als üblich. Dafür sprechen im Übrigen auch die fast durch die Bank guten Q3-Zahlen bei den Lieferanten, die reihenweise über den Erwartungen lagen.

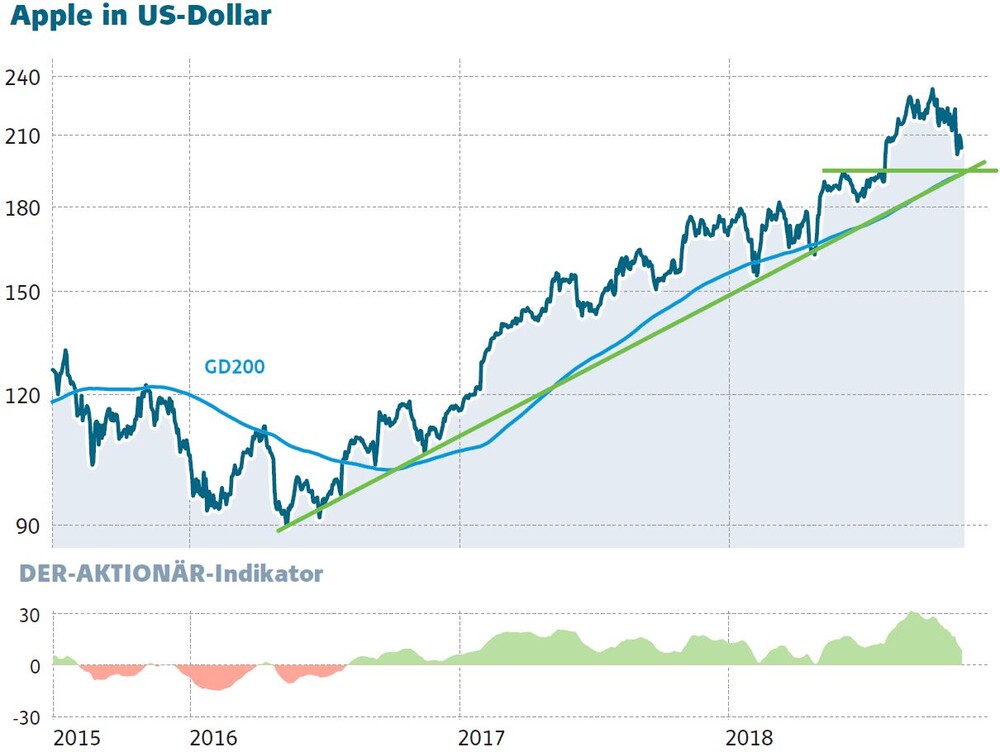

Die nun grassierende Angst, dass der Mengenabsatz beim iPhone den Rückwärtsgang einlegt, könnte vor diesem Hintergrund massiv übertrieben sein. DER AKTIONÄR bleibt daher bei seiner Einschätzung, dass die nun reduzierten Prognosen eher dafür sprechen, dass Apple die Erwartungen beim nächsten Quartalsbericht deutlich schlagen wird. Daher bleibt die Aktie ein Kauf. Zwischen 160 und 170 Euro bieten sich entsprechend Zukäufe an, auch wenn technisch nach dem Bruch des GD200 noch keine Entwarnung gegeben werden kann.

Hinweis auf möglichen Interessenskonflikte:

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: Apple.

Der Autor hält unmittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: Apple.

Sofortkauf

Sofortkauf