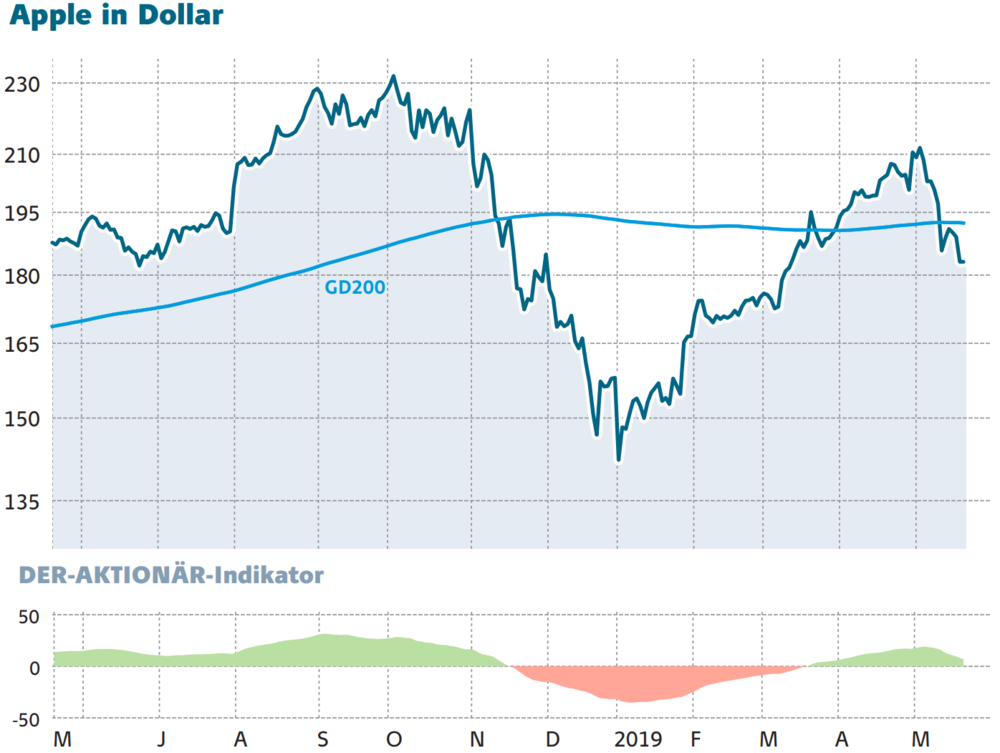

Die Apple-Aktie wird zwischen den Fronten des Handelskrieges aufgerieben. Seit Beginn des Jahres konnte die Aktie zwar Boden gutmachen – doch der wiederaufflammende Handelskrieg beendete den Angriff auf das Allzeithoch. Jetzt setzt auch noch ein Analysten-Downgrade der HSBC die Apple-Aktie unter Druck.

Vergangene Glanzzeiten

Vor fast einem Jahr hatte es Apple als erstes Unternehmen weltweit geschafft, eine Marktkapitalisierung von einer Billion Dollar zu erreichen. Mit den Zahlen zum ersten Quartal konnte der Smartphone-Hersteller die Erwartungen durchaus erfüllen. Auch die Ankündigung eines Aktienrückkaufprogramms im Umfang von 75 Milliarden Dollar sowie einer Dividendenerhöhung von fünf Prozent beflügelten den Kurs.

Strafzölle belasten

Doch zurzeit sieht es alles andere als rosig für den iPhone-Hersteller aus. Größte Sorge sind steigende Zölle. Diese wurden von US-Präsident Trump für Waren im Wert von 200 Milliarden Dollar auf 25 Prozent angehoben. Analysten befürchten nun, dass sich die Kosten für das iPhone deutlich erhöhen könnten. Die Endmontage wird in China unter anderem durch Foxconn erledigt. Bei einem Import in die USA fallen Zölle an. Ein Wechsel der Produktion in andere Länder hätte deutlich negative Auswirkungen auf die Marge.

Welche Auswirkungen die Zölle auf das operative Geschäft von Apple haben könnten, lesen Sie hier.

Hoffnung Servicegeschäft

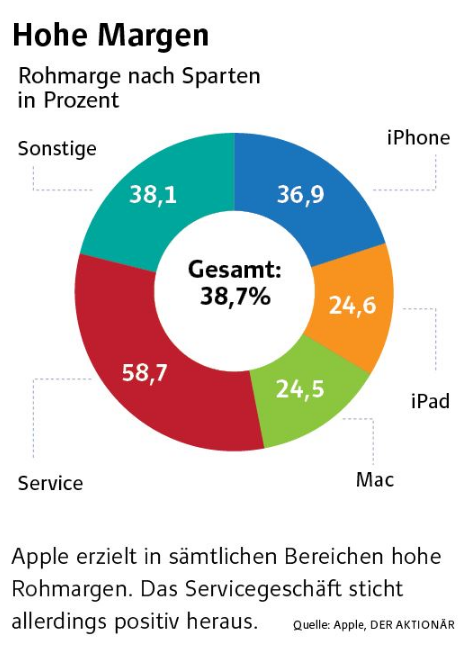

Nach zuletzt rückläufigen Absatzzahlen beim Flaggschiff iPhone, setzt der Konzern große Hoffnung in seine Service-Sparte. Hier konnte der Umsatz auf 11,5 Milliarden Dollar gesteigert werden. Im Vorjahr standen hier nur rund 9,9 Milliarden zu Buche.

Die Hoffnung, dass dieser Bereich in Zukunft einmal das schrumpfende iPhone Geschäft ausgleichen wird, ist durchaus berechtigt. Immerhin liegt die Marge im Bereich Services bei etwa 57 Prozent. Im Vergleich hierzu beträgt sie beim iPhone rund 37 Prozent.

Nichtsdestotrotz senkte die britische Investmentbank HSBC am gestrigen Handelstag ihr Kursziel auf 174 Dollar und begründete dies damit, dass der Konzern mit einer effizienten Kommunikation rund um das Service-Geschäft nicht über das schwindende Kerngeschäft bei den Smartphones hinwegtäuschen konnte.

Dabeibleiben

DER AKTIONÄR meint, dass die Sorge der Anleger durchaus berechtigt ist. Apple bewegt sich zwischen den Fronten. Im Worst Case könnten erneut Gewinnwarnungen wie im Januar folgen. Anleger die bereits investiert sind, sollten Gewinne laufen lassen, aber den Stopp bei 140 Euro im Auge behalten.

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: Apple.

Der Autor hält unmittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: Apple.