Apple zählte 2018 zu den größten Leidtragenden im Handelsstreit zwischen den USA und China. Die Aussicht auf eine Einigung trieb die Aktie seit dem Jahreswechsel um 40 Prozent in die Höhe, doch jetzt steht wieder alles auf der Kippe – und die Aktie verliert. Ist die Angst der Anleger übertrieben? Eine Berechnung verschafft Klarheit.

Runter, rauf und nun wieder runter – Donald Trumps Androhung von Strafzöllen und Chinas Vergeltungsmaßnahmen bringen Apple massiv unter Druck.

Die Aktie verlor am Montag 5 Prozent und war der größte Verlierer im Dow Jones Index. Bei den Anlegern ruft der Rücksetzer Erinnerungen an den Herbst/Winter 2018 wach. Unter dem Eindruck des Handelskriegs büßte Apple 32 Prozent an Wert ein.

Apples Problem liegt in der Endmontage seiner Verkaufsschlager iPhone und iPad (und weiterer Hardware) begründet. Die erfolgt in China durch Foxconn. Werden die Geräte schließlich nach Kalifornien geliefert, gelten sie als chinesische Importware und werden entsprechend mit Zöllen belegt.

Für Apple ist der Handelsstreit ein echtes Dilemma. Der Konzern ist auf China für die Montage angewiesen, in den USA würde der Zusammenbau deutlich höhere Kosten verursachen. Ein Umzug der Endmontage in ein anderes Land (als China) würde Zeit kosten und birgt das Risiko fehlender qualifizierter Arbeiter.

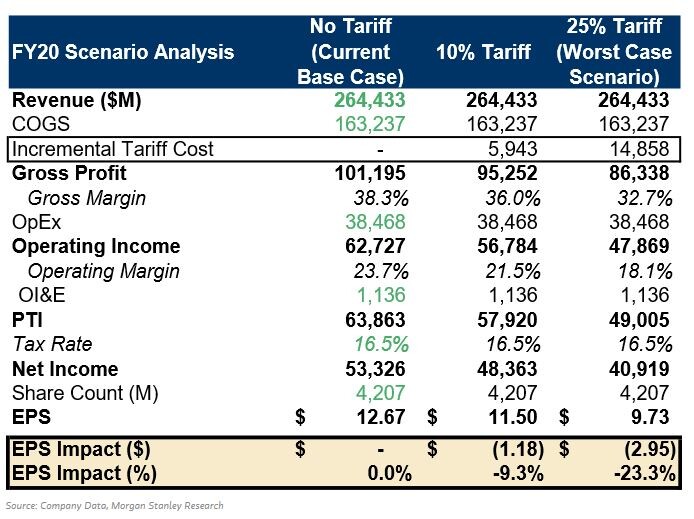

Die Kernfrage aber bleibt: Was kosten Apple die Strafzölle in einem Worst-Case-Szenario, also wenn sämtliche China-Importe mit 25 Prozent Strafzöllen belegt werden.

Morgan Stanley hat eine Rechnung für diesen Fall aufgestellt und dabei unterstellt, dass Apple die Mehrkosten nicht an die Kunden weitergibt, sondern selbst trägt.

In der rechten Spalte (Worst Case) errechnen die Analysten Mehrkosten durch Strafzölle von annähernd 15 Milliarden Dollar, die am Ende zu einem Rückgang des Gewinns je Aktie von 2,95 Dollar führen. Der Rückgang entspricht einem dicken Minus von 23,3 Prozent.

DER AKTIONÄR meint: Apple sitzt bei den Handelsstreitigkeiten zwischen allen Stühlen und die Sorge der Anlege ist berechtigt. Im Falle eines Worst-Case-Szenarios könnte der iPhone-Konzern mit einer Gewinnwarnung (wie Anfang Januar) zusätzliches Öl ins Feuer kippen. Aber Achtung: Es ist ein Worst-Case-Szenario. Einigen sich die Handelspartner, ist mit einer schnellen Kurserholung zu rechnen. Es gilt: Gewinne laufen lassen und den Stopp bei 140 Euro beachten.

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: Apple.