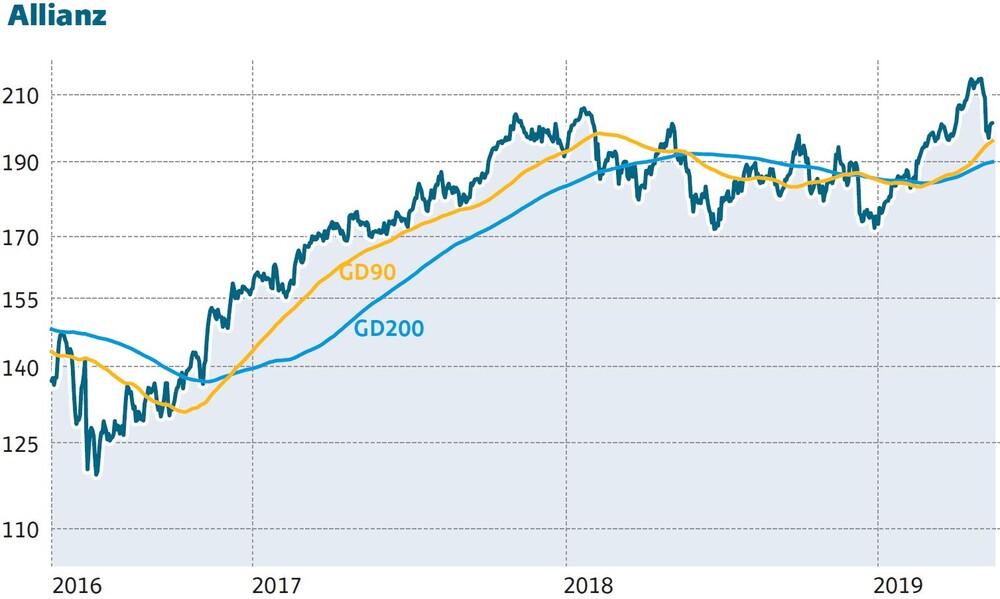

Nach den überraschend starken Q1-Zahlen hält sich der Kurs der Allianz-Aktie weiter im Bereich der 200-Euro-Marke. Mehrere Analysten haben am heutigen Mittwoch ihre Bewertungen angepasst und sich zu den Aussichten für den Versicherungskonzern geäußert. Die positivste Einschätzung kommt von einem engen Geschäftspartner.

In allen vier heute veröffentlichten Analysen wird Allianz zum Kauf empfohlen. Unter anderem von Kepler Cheuvreux (Ziel: 240 Euro) und JP Morgan (222 Euro). Die Société Générale ist mit ihrem Kursziel von 215 Euro relativ zurückhaltend, aber ebenfalls positiv gestimmt.

Unterstützung vom Geschäftspartner

Die Commerzbank empfahl bereits gestern den Kauf mit Ziel 245 Euro. Passend dazu kommt die Nachricht, dass die Bank ihre seit zehn Jahren bestehende Partnerschaft mit der Vermögensverwaltung Allianz Global Investors verlängert.

Das Ziel der Analysten liegt im Durchschnitt derzeit bei 217,73 Euro.

Potenzial ausgereizt?

Eine Verkaufsempfehlung (Ziel: 200 Euro) spricht derzeit nur RBC Capital Markets aus. Bemängelt wird, dass die starke Geschäftsentwicklung bereits in den Konsensschätzungen berücksichtigt sei. Außerdem sei die Aktie derzeit im Vergleich zu anderen Versicherungskonzernen in Europa relativ teuer bewertet.

DER AKTIONÄR meint: Die Zahlen haben die Ausnahmestellung der Allianz unterstrichen. Anleger können in schwachen Phasen weiter zugreifen.

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: Allianz.