DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

21.07.2017

21.07.2017

Der VTG-Express fährt. Das operative Wachstum wird durch gezielte Zukäufe verstärkt. Doch es gibt noch einige Impulsgeber, die das Ergebnis des Waggonvermiet- und Schienenlogistikunternehmens in den kommenden Jahren stimulieren sollten.

Wie auf Schienen, von einem Hoch zum nächsten. Klingt abgedroschen, bringt die Entwicklung der VTG AG in den letzten zehn Jahren aber auf den Punkt. Am 28. Juni 2007 fuhr die Aktie des Waggonvermiet- und Schienenlogistikunternehmens das erste Mal an der Börse vor. Platzierungspreis: 18 Euro. Im Rahmen der Finanzkrise fiel der Kurs im Anschluss zwar bis auf knapp fünf Euro zurück. Doch seit Anfang 2009 geht es für die Aktie – eben wie auf Schienen – nach oben. In dieser Woche wurden bereits mehr als 40 Euro aufgerufen – Allzeithoch!

Es gibt eine Reihe von Gründen, warum die Erfolgsfahrt des SDAX-Konzerns, der seinen Kunden aus fast allen Industriezweigen durch die Kombination der drei vernetzten Geschäftsbereiche Waggonvermietung, Schienenlogistik und Tankcontainerlogistik eine leistungsstarke Plattform für den internationalen Transport ihrer Güter bietet, noch nicht am Ziel angekommen ist.

Gezielte Übernahmen

Nachdem VTG vor zwei Jahren für 1,2 Milliarden Euro die Schweizer Bahngesellschaft Ahaus Alstätter Eisenbahn Holding (AAE) gekauft und so seine Flotte um 30.000 auf 80.000 Waggons vergrößert hatte, verkündete Vorstand Dr. Heiko Fischer vor wenigen Tagen den nächsten Expansionsschritt: Die Hanseaten übernehmen die französische CIT Rail Holdings und damit die dazugehörige NACCO-Gruppe, den viertgrößten privaten Vermieter von Güterwagen in Europa.

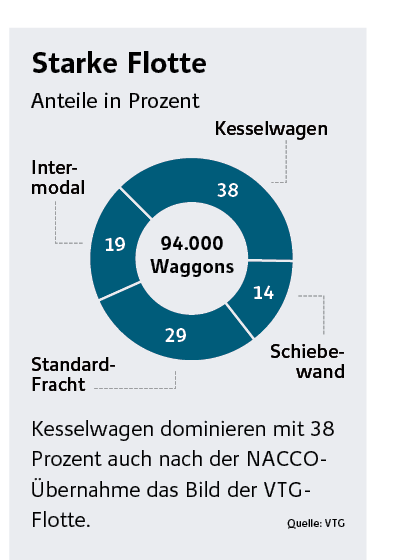

Neben einer stärkeren Präsenz in Europa kann VTG den Kunden künftig ein noch größeres und differenziertes Wagenportfolio anbieten. „Mit den 14.000 Wagen der NACCO vergrößern wir unsere Flotte auf rund 94.000 Waggons, zudem können wir bestehende Lücken im Portfolio schließen“, sagt Fischer gegenüber dem AKTIONÄR. „Durch das niedrige Durchschnittsalter der NACCO-Wagen sinkt zudem der Investitionsbedarf für die Modernisierung unserer Flotte in den kommenden Jahren.“

Lukrativer Deal

Der Kaufpreis liegt bei 780 Millionen Euro plus Investitionen von bis zu 140 Millionen Euro. Waggonvermietung ist ein kapitalintensives Geschäft. Vor dem Hintergrund hat VTG eine solide Finanzierung vorgelegt: „Wir beabsichtigen, die Transaktion über einen Senior Loan in Höhe von bis zu 500 Millionen Euro als Bankkredit, eine privat platzierte Hybridanleihe in Höhe von rund 300 Millionen Euro als Eigenkapitalbrücke sowie durch die Fortführung existierender Bankdarlehen in Höhe von rund 120 Millionen Euro zu finanzieren. Die Hybridanleihe soll möglichst rasch über den Kapitalmarkt refinanziert werden“, erklärt Fischer.

Dabei hängt es vom Zeitpunkt des Closings ab, ob die NACCO-Übernahme noch in diesem Jahr Einfluss auf die Finanzziele haben wird. „Aus meiner Sicht wird dies nur in sehr geringem Umfang der Fall sein – wenn überhaupt. Für das kommende Jahr rechnen wir dann mit einer positiven Entwicklung“, so der Vorstand. 2018 soll CIT den Umsatz um rund 120 Millionen Euro steigern. Den EBITDA-Beitrag sieht VTG bei etwa 100 Millionen Euro.

Alles wird digital

Doch es gibt noch weitere positive Effekte aus der Übernahme: „Außerdem werden wir alle neuen Waggons in unsere Digitalisierungsstrategie einbeziehen und damit die größte vernetzte Wagenflotte am Markt schaffen“, gibt Fischer die Richtung vor. Die Digitalisierung ist momentan ein beherrschendes Thema. Auch für Fischer ist sie eine Riesenchance: „Für uns als Unternehmen genauso wie für die gesamte Schiene. Die Digitalisierung hat langfristig das Potenzial, unser Geschäft nachhaltig zu verändern und die Schiene im Wettbewerb mit der Straße zu stärken. Doch dafür muss man bereit sein, neue Wege zu gehen und auch zu investieren. Das tun wir mit unserem Programm VTG-Connect.“ Zur Erklärung: Mit einem solarbetriebenen VTG-Connector kann von jedem Waggon die aktuelle Position per GPS übermittelt und damit wichtige Daten über Ankunftszeiten, gefahrene Kilometer, Fahrstrecken und die gesamte Nutzung gesammelt werden. Mit dem in Europa bisher einzigartigem Netzwerk digitaler Güterwagen kann VTG laut Fischer „den Kunden ein noch attraktiveres Angebot machen und darüber hinaus neue Märkte erschließen“.

Trassenpreissenkung angekündigt

Zuletzt bremsten die schwierigen Rahmenbedingungen die gesamte Branche aus. Die reduzierte Lkw-Maut und die niedrigen Dieselpreise begünstigten den Straßengüterverkehr und gingen zulasten der Schiene. Hier bahnt sich aber auch Rückenwind vonseiten der Politik an – in Form der Trassenpreissenkung, die Bundesverkehrsminister Dobrindt vor Kurzem angekündigt hat. Jeder gefahrene Kilometer auf dem Streckennetz der Deutschen Bahn muss vom jeweiligen Eisenbahnverkehrsunternehmen bezahlt werden. „Die Reduzierung der Trassenpreise hilft dabei, den Wettbewerbsvorteil der Straße abzumildern. Sie ist für uns enorm wichtig und ehrlich gesagt längst überfällig. Während die Straße in der Vergangenheit von vielen Faktoren profitiert hat, darunter die gesunkene Lkw-Maut und der niedrige Dieselpreis, kannten die Gebühren für den Schienengütertransport nur eine Richtung: nach oben“, sagt Fischer. Wird das Thema in der kommenden Legislaturperiode wirklich so umgesetzt, wie von der jetzigen Bundesregierung angekündigt, würde sich für VTG langfristig ein enormer Gewinnhebel ergeben.

Position und Profitabilität verbessern

Doch damit nicht genug: Staatsbahnen fehlen häufig die Mittel für Flottenmodernisierung und -expansion, die daraus entstehende Angebotslücke bietet privaten Waggonvermietern gute Wachstumsperspektiven. VTG als Nr. 1 im europäischen Markt dürfte davon profitieren, zumal sich die überlegene Wettbewerbsposition auch in besseren Konditionen bei Einkauf und Wartungsdienstleistungen niederschlagen dürfte.

Ungeachtet dessen müssen Fischer und Co weiter ihre Hausaufgaben machen und die richtigen Weichen stellen, um die Margen nachhaltig zu steigern. „Wir haben im Jahr 2016 unsere Profitabilität verdoppelt, unter anderem dank der Realisierung wertvoller Synergien aus der AAE-Übernahme. Wir sind optimistisch, durch die Integration der NACCO, unsere Wirtschaftlichkeit erneut steigern zu können. Darüber hinaus arbeiten wir natürlich auch im laufenden Geschäft kontinuierlich daran, unsere Profitabilität zu erhöhen.“

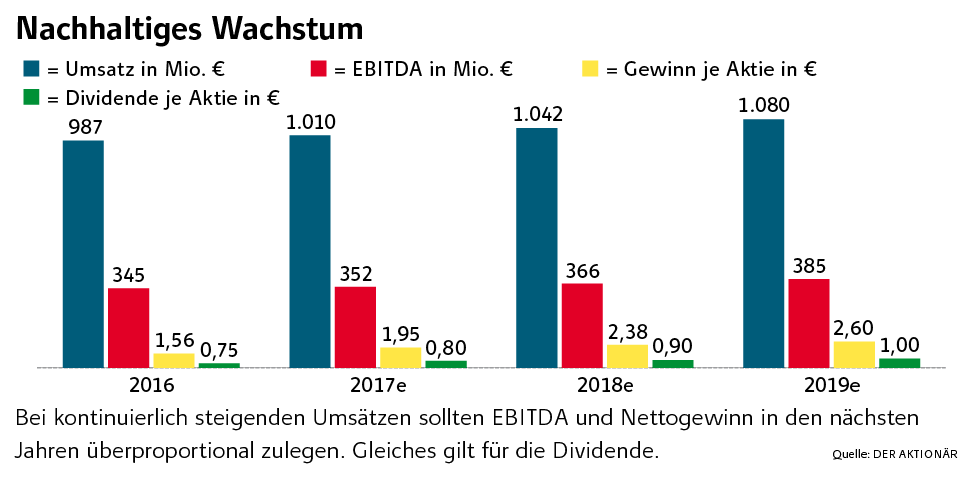

Der Vorstand rechnet im laufenden Jahr sowohl beim Konzernumsatz als auch beim Konzern-EBITDA mit einem leichten Anstieg gegenüber dem Vorjahr. DER AKTIONÄR erwartet zudem eine deutliche Verbesserung des Nettogewinns. Unterm Strich dürfte im laufenden Jahr ein Gewinn je Aktie von 1,95 Euro (Vorjahr: 1,56 Euro) zu Buche stehen – Tendenz steigend!

... sorgt für steigende Dividende

Bei den VTG-Großaktionären (Infrastrukturfond Morgan Stanley, Kühne & Nagel, Joachim Herz Stiftung) steht vor allem die Dividende im Fokus. Die steigt mit der signifikanten Verbesserung der Ertragskraft spürbar an. Ein Trend, der auch in den kommenden Jahren Bestand haben sollte.

Die Richtung stimmt

Die Aussichten bei VTG sind klasse. Bei steigenden Marktanteilen sollten die Synergien aus den beiden großen Übernahmen Umsatz und Gewinn in den kommenden Jahren weiter steigen lassen. Dazu sorgt neben dem Wachstum aus der operativen Tätigkeit eine Reihe von potenziellen Gewinnhebeln für Fantasie. Neben günstigen Finanzierungskonditionen sind da vor allem die Digitalisierung, der Investitionsstopp der staatlichen Bahnen und die angekündigte Senkung der Trassenpreise zu nennen. Die Nachrichtenlage dürfte positiv bleiben – und die Erfolgsfahrt des VTG-Express noch eine Weile weitergehen. Wie auf Schienen eben ...

Sofortkauf

Sofortkauf