DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

26.07.2024

26.07.2024

Vor dem Trading-Update zum ersten Quartal hat der dänische Adipositas-Spezialist seine diesjährigen Planvorgaben für das Geschäft mit Auftragsforschungsdienstleistungen (CRO-Business) angehoben. Nach Ansicht des AKTIONÄR bestehen gute Chancen, dass Gubra erneut die Guidance nach oben anpassen wird – in gewohnter konservativer Manier.

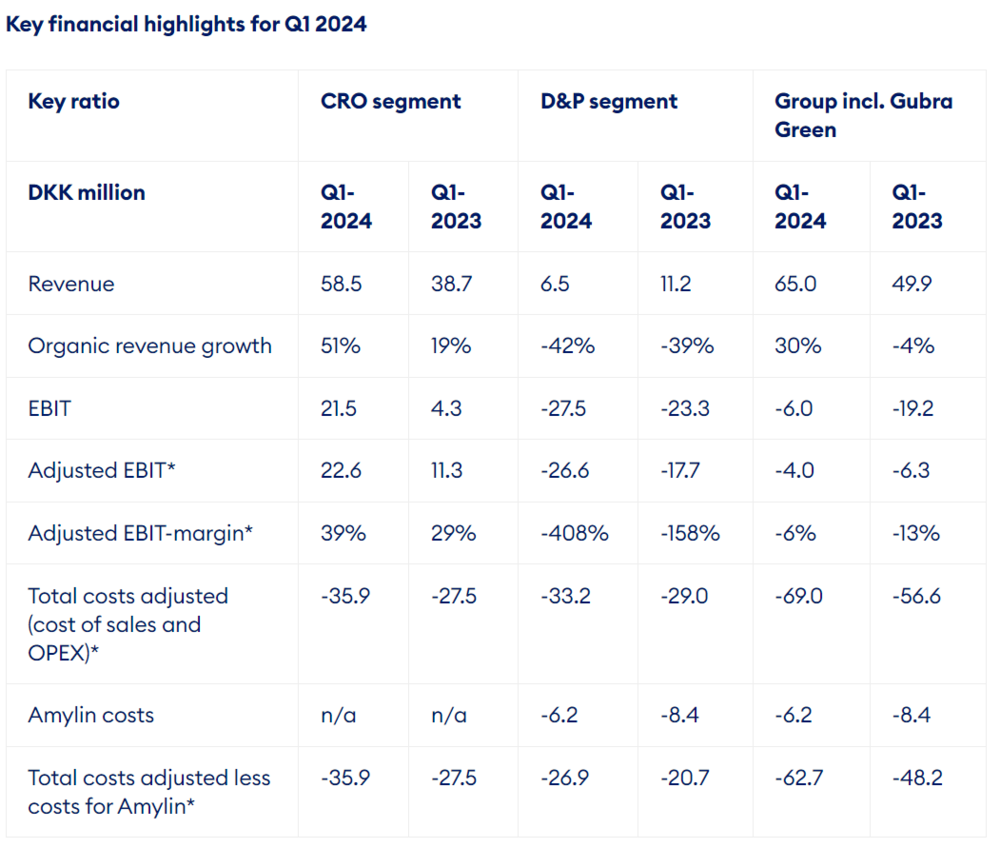

Anfang Mai schraubte Gubra das Prognose für das organische Umsatzwachstum im CRO-Geschäft von zehn bis 15 Prozent auf 15 bis 20 Prozent nach oben. Die bereinigte EBIT-Marge soll sich bei 28 bis 31 Prozent einfinden, zuvor stellten die Dänen 25 bis 28 Prozent in Aussicht.

Im ersten Quartal lag Gubra allerdings signifikant über den neuen Zielvorgaben. Die Erlöse kletterten organisch um 51 Prozent, die EBIT-Marge lag bei ordentlichen 39 Prozent.

Die Chancen stehen also gut, dass Gubra erneut die Guidance anheben wird. Rund vier Wochen sind seit dem Ende des zweiten Quartals verstrichen – das Management rund um Firmenlenker Henrik Blou sollte also inzwischen eine gute Visibilität haben. DER AKTIONÄR geht davon aus, dass die Adipositas-Forschung im zweiten Quartal weiter auf einem hohen Niveau stattgefunden hat. Schon im ersten Quartal hat dieser aufstrebende Forschungsmarkt maßgeblich zum Geschäftserfolg von Gubra beigetragen.

Der Adipositas-Markt ist und bleibt siedend heiß – und Gubra mittendrin, statt nur dabei. Das Unternehmen ist nahezu einzigartig mit seinem hybriden Geschäftsmodell (CRO-Business und der Aufbau einer eigenen, teils verpartnerten Pipeline) positioniert. 15 der 20 größten Pharma-Firmen weltweit setzen oder haben bereits auf die Expertise der Dänen vertraut. Eine mögliche Erhöhung der Prognose könnte den notwendigen Impuls für den Wert liefern, um die charttechnische Konsolidierung zu beenden. Anleger sollten allerdings immer den spekulativen Investmentcharakter im Hinterkopf behalten. Im AKTIONÄR-Depot wird auf weiter steigende Kurse bei der Aktie gesetzt.

Hinweis auf Interessenkonflikte: Aktien der Gubra befinden sich in einem Real-Depot der Börsenmedien AG.

Sofortkauf

Sofortkauf