)

09.03.2019

09.03.2019

In den letzten Jahren lief es für die Airbus-Aktie zwar wirklich sehr gut, aber immer noch nicht ganz so gut wie bei den Papieren des großen Konkurrenten Boeing. Nun könnte sich das Blatt wieder wenden. Denn der Airbus-Gewinn dürfte in den kommenden Jahren schneller wachsen als der Überschuss des US-Rivalen.

Es war ein wahrer Paukenschlag, der Airbus wieder einmal auf die Titelseiten sämtlicher Tageszeitungen brachte: Der Riesenflieger A380 wird bald nicht mehr gebaut werden. Schon seit Jahren schien klar zu sein, dass das Prestigeobjekt A380 nicht in der Lage sein wird, die Entwicklungskosten in Milliardenhöhe wieder einzuspielen. Zuletzt brachte der Bau des Riesenfliegers für Airbus nur noch Verluste, weshalb das Management nun den Entschluss gefasst hat, den A380 künftig nicht mehr zu bauen. Demnach werden nur noch die bestehenden Bestellungen abgearbeitet: In diesem Jahr sollen noch acht Flugzeuge dieses Typs ausgeliefert werden, nächstes Jahr sieben, und 2021 sollen die letzten beiden A380 gebaut werden. Dann hat das wirtschaftliche Drama ein Ende. Am Markt wurde diese Nachricht positiv aufgenommen.

Beeindruckendes Zahlenwerk

Zumal an dem Tag, an dem Airbus das Ende des A380 verkündete, auch gute Zahlen vorgelegt wurden: So legte der Umsatz um acht Prozent auf 63,7 Milliarden Euro zu. Trotz der Belastungen durch die Einstellung des Riesenfliegers A380 und Kosten für den Militärtransporter A400M 2018 wurde ein deutlicher Gewinnsprung erzielt. Unter dem Strich stand ein Gewinn von 3,05 Milliarden Euro und damit 29 Prozent mehr als ein Jahr zuvor. Dabei summierten sich allein die Sonderbelastungen durch den A380 und den A400M auf knapp 900 Millionen Euro. Der um diese Einmaleffekte bereinigte operative Gewinn kletterte im Zuge einer veränderten Rechnungslegung sogar um satte 83 Prozent auf 5,8 Milliarden Euro.

Nachfrage aus Asien wächst stetig

Ein wesentlicher Erfolgsfaktor war auch im vergangenen Jahr natürlich wieder die anhaltend starke Nachfrage aus den aufstrebenden Schwellen- und Entwicklungsländern, vor allem aus Asien. Schon jetzt ist der bevölkerungsreichste Kontinent der größte Abnehmer von Airbus-Maschinen. Und angesichts des weiter steigenden Bevölkerungswachstums sowie des zunehmenden Wohlstands ziehen die Passagierzahlen in Asien Jahr für Jahr an. Dies wiederum sorgt bei den dort tätigen Airlines für einen erhöhten Bedarf an Flugzeugen, wovon die Platzhirsche Airbus und Boeing auch künftig den Großteil der Orders abgreifen dürften. Dabei wäre Airbus schon jetzt bis Mitte des kommenden Jahrzehnts mit Aufträgen komplett ausgelastet – ohne nur eine weitere Bestellung zu erhalten. Der Flug-Boom in Asien macht es möglich.

Günstiger und dynamischer als Boeing

Während Prognosen, ob in den nächsten Jahren eher Airbus oder Boeing etwas mehr Aufträge einheimsen kann, nach wie vor vage sind, lässt sich eines klar feststellen: Die Aktie der Europäer ist derzeit günstiger bewertet als die Papiere des US-Rivalen (siehe Tabelle unten). So liegen die wichtigsten Kennzahlen der Airbus-Titel allesamt unter denen der Amerikaner. Noch wichtiger: Während Boeing in den letzten drei (außerordentlich erfolgreichen) Jahren den Gewinn weitaus kräftiger steigern konnte als Airbus, dürfte sich das Blatt den Analystenprognosen zufolge in den kommenden Jahren wieder wenden. Dann dürften die Europäer dank diverser Effizienzmaßnahmen wieder deutlich schneller wachsen. Rein fundamental betrachtet stehen die Chancen für eine nachhaltige Aufholjagd der Airbus-Titel durchaus gut.

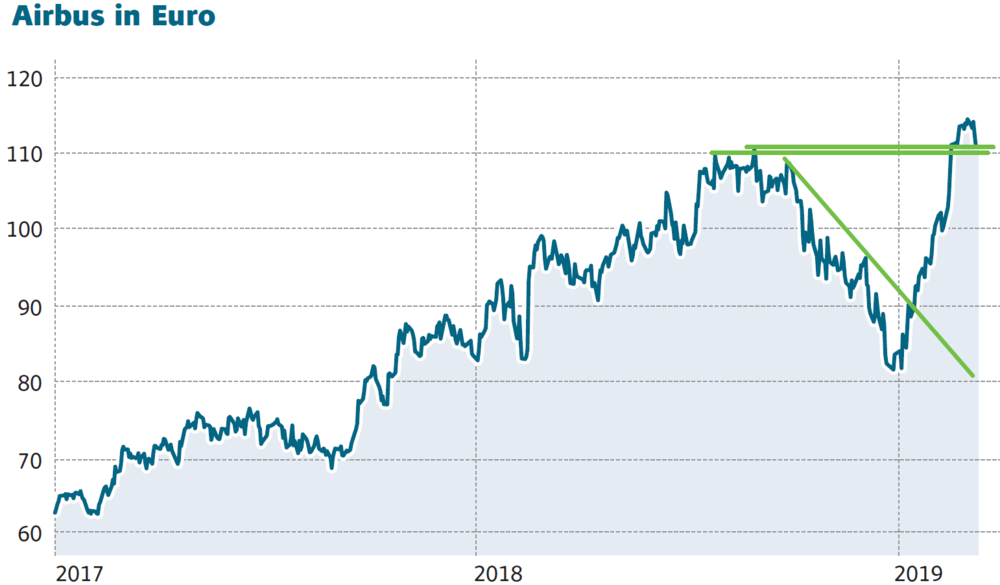

Ausbruch ist geglückt

Und auch charttechnisch betrachtet sieht es für die Airbus-Anteile gut aus. Nachdem die MDAX-Titel noch im Dezember unglücklich unter den mehrfach nachgezogenen Stopp bei 83,50 Euro gerutscht waren, ging es anschließend rasch wieder hoch in den dreistelligen Bereich. Dabei glückte auch durch den Sprung über das bisherige Allzeithoch bei 111,12 Euro ein neues Kaufsignal. Der Weg nach oben wäre nun zunächst frei. Zwar dürfte es dabei natürlich immer wieder zu kleineren Korrekturbewegungen kommen, dennoch stehen die Chancen rein charttechnisch betrachtet sehr gut, dass sich die seit Jahren bestehende Aufwärtsbewegung auch künftig fortsetzen wird.

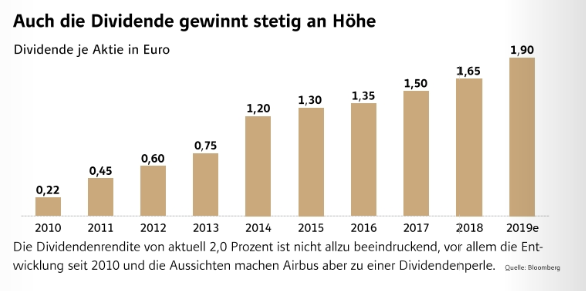

Auf dem Weg zur Dividendenperle

Zudem sind die Airbus-Anteile auch für Dividendenjäger einen Blick wert. Und zwar weniger hinsichtlich der absoluten Höhe der Dividendenrendite (die mit 2,0 Prozent aber immerhin etwas höher ist als beim Rivalen Boeing mit 1,9 Prozent), sondern im Hinblick auf die Kontinuität.

Denn geht es nach den Prognosen der Analysten, so wird sich der europäische Flugzeughersteller in den kommenden Jahren weiter zu einer wahren Dividendenperle entwickeln. Nachdem im Zuge der Finanzkrise für 2009 letztmals keine Dividende gezahlt worden ist, gab es für das Geschäftsjahr 2010 zumindest 0,22 Euro je Aktie. Seither wurde die Ausschüttung stetig angehoben (siehe Grafik). Nun steht die neunte Anhebung in Folge an. Angesichts der anhaltend positiven Auftragsentwicklung, der sehr soliden Bilanz und der Tatsache, dass die Ausschüttungsquote zuletzt bei 40 Prozent lag, dürfte es dem Management leicht fallen, die Aktionäre weiter mit stetig steigenden Dividenden zu verwöhnen.

Bereit zum Abheben

Airbus glänzt mit einer hervorragenden Marktstellung sowie einem bis weit ins nächste Jahrzehnt gefüllten Orderbuch und verfügt vor allem dank der anhaltend hohen Nachfrage aus Asien über sehr gute Perspektiven. Mit einem 2020er-KGV von 16 ist die Aktie angesichts erwarteter Wachstumsraten von fast 20 Prozent zudem zu günstig bewertet. Da kürzlich auch ein frisches Kaufsignal generiert wurde, können Anleger beim Boeing-Rivalen wieder zugreifen.

Hinweis auf Interessenkonflikte gemäß §34b WpHG: Der Autor hält Positionen an Boeing und Airbus, die von einer etwaigen aus der Publikation resultierenden Kursentwicklung profitieren.

Dieser Artikel war Teil der Print-Ausgabe 10/2019 des AKTIONÄR.

Sofortkauf

Sofortkauf