)

27.06.2017

27.06.2017

Die Aktien der Aareal Bank sind zuletzt deutlich unter die Räder gekommen. Schuld waren neben der Unsicherheit um die beiden italienischen Volksbanken Banca Popolare di Vicenza und Veneto Banca auch fehlende Impulse. Mittlerweile wurden die beiden Krisenbank aber gerettet. Neuen Schub könnte jetzt zudem eine positive Studie von Warburg Research bringen.

Nach einer Investorenveranstaltung der Aareal Bank hat Warburg-Analyst Andreas Pläsier seine Empfehlung auf „Buy“ belassen. Das Kursziel bleibt auf 41,90 Euro, das sind mehr als 23 Prozent Potenzial vom aktuellen Niveau aus. Da derzeit die Bruttomargen in einigen Ländern unattraktiv seien, erwartet Pläsier, dass das Thema Übernahmen für die Aareal Bank wieder aktuell werden könnte. Zumal etliche Wettbewerber aufgrund der verschärften Kapitalvorschriften unter Basel IV sich aus dem Markt für Gewerbeimmobilien-Finanzierung zurückziehen dürften.

Für die Aareal Bank selbst sollten höhere Kapitalanforderungen kein Problem sein, da die harte Kernkapitalquote im vergangenen Jahr 16,2 Prozent betrug. Die Aufsicht fordert als Minimum für das Finanzinstitut im laufenden Jahr aber nur 8,9 Prozent. Somit wäre auch genügend Spielraum für höhere Ausschüttungen an die Aktionäre oder eine Übernahme gegeben.

Kurse zum Einstieg nutzen

Die Aktie der Aareal Bank bleibt trotz des verhaltenen Umfelds ein Basisinvestment für Konservative. Die Bank hat sich durch eine üppige Kapitaldecke alle strategischen Optionen offengehalten und sollte bei einer Bereinigung im Markt für Gewerbeimmobilien-Finanzierer als Macher auftreten.

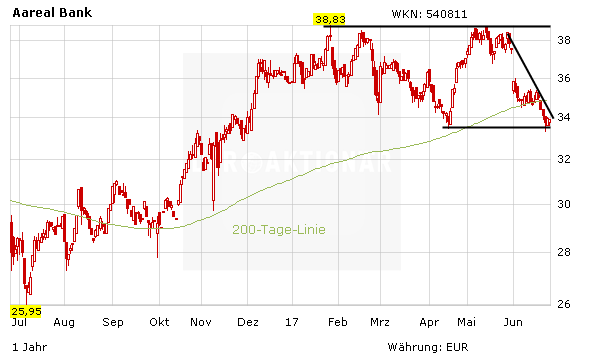

Der Kurs testet gerade die horizontale Unterstützung um 33,45 Euro. Hier drehte bereits im April des laufenden Jahres die Aktie wieder nach oben. Wird der kurzfristige Abwärtstrend bei 34,50 Euro nach oben verlassen, rückt schon bei 34,95 Euro die 200-Tage-Linie als nächster Widerstand in den Fokus. Fällt auch diese Hürde genommen, sollte das Gap bei 36,00 Euro zügig geschlossen werden.

Aus fundamentaler Sicht ist die Aktie der Aareal Bank günstig: Zwar liegt das KGV mit 10 in etwa im Peergroup-Durchschnitt. Das Kurs-Buchwert-Verhältnis liegt mit nur 0,7 aber deutlicher darunter und deutet auf eine Unterbewertung hin. Last but not least erhalten Aktionäre in Zeiten niedriger Zinsen eine stattliche Dividendenrendite von aktuell 5,8 Prozent. DER AKTIONÄR hält die Aktie für einen Kauf und hat ein Kursziel von 40,00 Euro. Einen Stopp können Anleger bei 33,00 Euro setzen.

Sofortkauf

Sofortkauf