DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

Der Datenskandal bei Facebook zieht weitere Kreise. Auch die Online-Shopping-Firma Shopify gerät unter Druck, nachdem der Short-Seller Citron Research die Beziehung zwischen den beiden Firmen in Frage stellte.

Bereits am Montag startete Andrew Left von Citron den zweiten Versuch die Kurse von Shopify zu drücken. Bisher mit Erfolg. Der Aktienkurs fiel seit Wochenbeginn um rund 17 Prozent. Die zentrale Gefahr die Left sieht: Im Zuge des Datenskandals sei Facebook gezwungen, die Art und Weise wie es Nutzer-Daten den Werbekunden zur Verfügung stellt, grundlegend zu ändern. Das könnte einen wichtigen Teil des Shopify-Geschäfts empfindlich stören. Denn die Einbindung des Facebook-Marketings kann den E-Commerce-Händlern dann nicht mehr angeboten werden.

Sollte der unwahrscheinliche Fall eintreten, dass Facebook tatsächlich seinen Umgang mit Werbedaten in Bezug auf seine Kunden ändert, verliert der Internet-Gigant jedoch den einzigen Vorteil seines digitalen Marketings: Alles über den Nutzer zu wissen und passend zu Vorlieben, Aufenthaltsort oder politischer Gesinnung Werbung zu schalten. Wer aus dieser von Citron geschürten Angst tatsächlich Shopify verkauft, sollte ebenso Facebook shorten. Denn im Vergleich zu Shopify, deren Kunden auch zahlen, um die Plattform für Webdesign, Payment-Dienste oder Logistik-Tracking zu nutzen, zahlen Facebook-Kunden nur für einen Dienst – den gläsernen Werbekonsumenten.

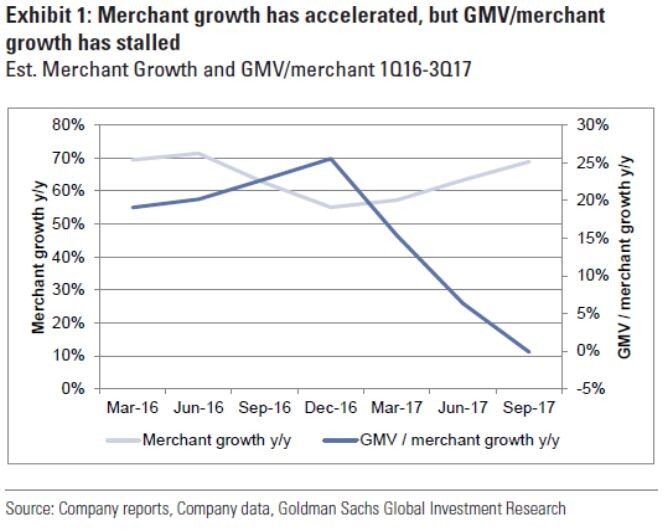

Der Angriff von Citron schlägt in einem schwachen verunsicherten Markt deutlich auf die Kurse durch. Der Shortseller nutzt dabei geschickt die medial geschürte Empörung über die unbefugte Datennutzung von Cambridge Analytica, um eigene Positionen zu pushen. Sicherlich ist auch Shopify kein Heiliger – insbesondere die über 500.000 „Händler“, die mithilfe von Affiliate-Marketing und dem Versprechen des schnellen Geldes angelockt wurden, sollten Anleger kritisch beurteilen. Der Dropshipping-Hype blähte hier einige Kennzahlen auf. Die unten stehende Grafik zeigt deutlich: die Umsätze, welche jeder einzelne Shopify-Händlern erzielt, nimmt rapide ab.

Diese umsatzschwachen Verkäufer erhöhen dabei auch die Abo-Umsätze auf die Shopify insbesondere mit dem Basic-Modell für 29 Dollar pro Monat erzielt. Nichts desto trotz stiegen die Umsätze, welche sich aus den Transaktionskosten auf das Handelsvolumen der Händler zusammensetzen, im vergangenen Quartal um 74 Prozent an. Diese Umsätze machen mit 129 Millionen Dollar den größeren Teil der Shopify-Erlöse aus und dürften auch in der Zukunft schnell wachsen. Anleger beachten: Shopify bleibt eine rasante Wachstumsaktie mit entsprechendem Risiko.

Charttechnisch bleibt der langfristige Aufwärtstrend trotz der Kursverluste intakt. Sowohl die 90- als auch die 200-Tage-Linie liegen unter dem aktuellen Kurs. Findet der Abverkauf einen charttechnischen Boden, bietet sich ein spekulativer Nachkauf an. Die erste Shortattacke von Citron zeigte nur begrenzt Wirkung. Die neu hinzugekommenen Anschuldigungen wirken in guter Zitronen-Manier schlichtweg abstrus. Anleger lassen die Gewinne laufen.

Sofortkauf

Sofortkauf