DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

03.02.2017

03.02.2017

Immer mehr Experten erwarten, dass in der Versorgerbranche eine Konsolidierung ansteht. Die traditionellen Konzerne haben Probleme mit ihrem bisherigen Geschäftsmodell erfolgreich zu sein. Investoren wie der Hedgefonds Knight Vinke bei E.on fordern deshalb eine Zerschlagung. Vor allem das stabile Netzgeschäft ist für Finanzinvestoren von Interesse.

Zuletzt galt E.on als interessantester Übernahmekandidat. Experte Peter Bisztyga von Merrill Lynch hat nun aber auch Innogy ins Spiel gebracht. Er sieht die RWE-Ökostromtochter sehr gut aufgestellt, um mit dem Netzgeschäft in Deutschland überdurchschnittliche Renditen zu erwirtschaften.

Bei E.on sieht Bisztyga dagegen mehr Probleme als Chancen. Er rechnet damit, dass der Konzern die Verpflichtungen aus dem Atomausstieg um 1,2 Milliarden Euro nach oben taxieren muss. Dies würde die sinkenden Pensionsverpflichtungen komplett aufzehren. Vor allem die Schuldenlast wird das Wachstum bei E.on demnach weiter ausbremsen. An der Börse sieht der Bisztyga deshalb bei Innogy deutlich mehr Potenzial.

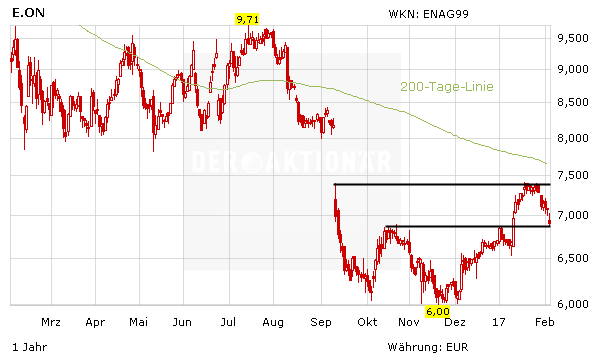

Spekulation E.on

DER AKTIONÄR hält eine Übernahme von E.on für wahrscheinlicher. Bei Innogy ist zu bedenken, dass die Mutter RWE nach wie vor 77 Prozent der Anteile hält. Auch langfristig soll die Mehrheit behalten werden. Anleger, die auf die Übernahmefantasie setzen wollen, bevorzugen deshalb E.on. Der Stoppkurs des AKTIONÄR bei 6,50 Euro rückt nach einem erneuten Minus allerdings näher. Wer langfristig in die Branche investieren will, sollte dagegen bei Innogy investieren. Die RWE-Tochter ist der Favorit für den Wandel der Branche und lockt zudem mit attraktiven Dividenden.

Sofortkauf

Sofortkauf