)

Die Papiere von SMA Solar können am Montag nicht vom positiven Marktumfeld profitieren und führen die Verlierliste im TecDAX an. Für Verkaufsdruck sorgt ein negativer Analystenkommentar der Deutschen Bank.

Analyst Alexander Karnick hat SMA Solar nach den jüngsten Zahlen von „Buy“ auf „Hold“ abgestuft und das Kursziel von 50 auf 45 Euro gesenkt. Trotz des schwachen ersten Quartals, geht Karnick davon aus, dass der Konzern auf Jahressicht wie geplant die Gewinnschwelle erreicht. Für weitere Kursgewinne müssten jedoch die Gewinnschätzungen steigen, was seiner Meinung nach mittelfristig nicht zu erwarten sei.

Im vergangenen Jahr fiel der Umsatz von SMA Solar um über 35 Prozent auf 932,5 Millionen Euro. Der Verlust belief sich auf 66,9 Millionen Euro. Insbesondere Sondereffekte für Wertberichtungen auf Forderungen und Vorräte sowie Anlaufverluste bei der chinesischen Tochtergesellschaft Zeversolar machten SMA Solar zu schaffen. Für das erste Quartal 2014 erwartet der SMA Vorstand in einem weiterhin schwierigen Marktumfeld einen Umsatz von 170 bis 200 Millionen Euro.

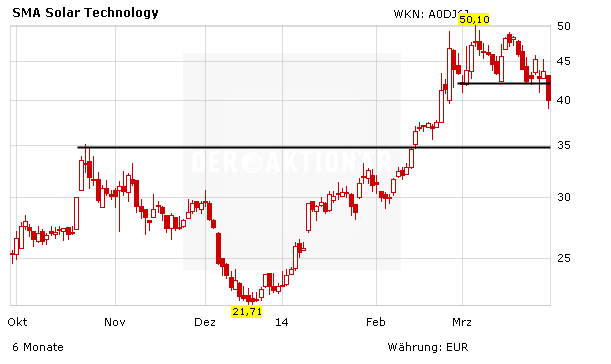

Durch den Kursrutsch am Montag hat sich die Charttechnik von SMA Solar massiv eingetrübt. Der Widerstand im Bereich bei 42,20 Euro wurde gebrochen, nun droht im schlimmsten Fall ein weiterer Kursrutsch bis zur 35-Euro-Marke. Marktteilnehmer bleiben weiterhin an der Seitenlinie.

(mit Material von dpa-AFX)

Sofortkauf

Sofortkauf