DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

21.02.2019

21.02.2019

Tesla schickt die nächsten 4.000 Model 3 nach Europa und auch die China-Expansion soll etwaige Wachstumsdellen im US-Markt auffangen. Ein großer Tesla-Investor ist von Elon Musk und seiner Strategie begeistert. Die Kritik an seinen irritierenden Twitter-Auftritten oder zu großen Versprechungen sei überzogen, so Cathie Wood von ARK Invest. In einem Interview mit CNBC sagte sie nun, dass Tesla die gleiche Skepsis entgegenschlägt wie damals Amazon – bevor sich die Aktie vervielfachte. Tesla werde es den „Naysayer“ zeigen. Die Portfoliomanagerin ist der Meinung, dass Tesla wie Amazon am Anfang bewusst operativ Geld verliere, was sich auf lange Sicht auszahlen werde.

Die Meinung des AKTIONÄR. In einem ist der Vergleich von Amazon zu Tesla tatsächlich angebracht: Beide Firmen haben einen weltweit starken Markennamen aufgebaut und werden von mutigen, innovativen Gründern geführt. Aber: Anleger sollten sich bewusst sein, dass das Plattformgeschäft einer Internetfirma wie Amazon nicht zu vergleichen ist mit einem Autohersteller mit hohen Fixkosten und permanent neuen bedeutenden variablen Kosten – die Skalierungseffekte einer Internetfirma sind andere als bei Tesla.

Dennoch beweist auch Tesla zuletzt starkes Wachstum und Analysten gehen von steigenden Gewinnen aus. Tesla hat die Chance, in die extrem hohe Bewertung hineinzuwachsen. Doch es ist noch ein sehr steiniger und schwieriger Weg hin zu einer auch operativen Erfolgsstory vom Format einer Amazon.

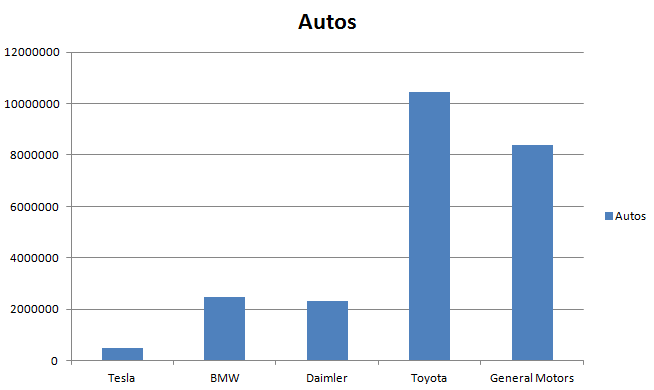

Folgende Grafik zeigt, dass der Absatz von Tesla (obwohl die Firmenbewertung bereits das Niveau der großen Autohersteller erreicht) dennoch noch hinter den Auslieferungen von BMW, Daimler und Co zurückliegt. Doch Tesla verkauft bisher hochpreisige und innovative Elektroautos, während klassische Hersteller 2018 erst 1,4 Prozent ihrer Flotte elektrifiziert haben. Bis 2025 dürften jedoch einige Premiumhersteller bis zu 25 Prozent ihrer Autos ebenfalls mit Batterieantrieb anbieten.

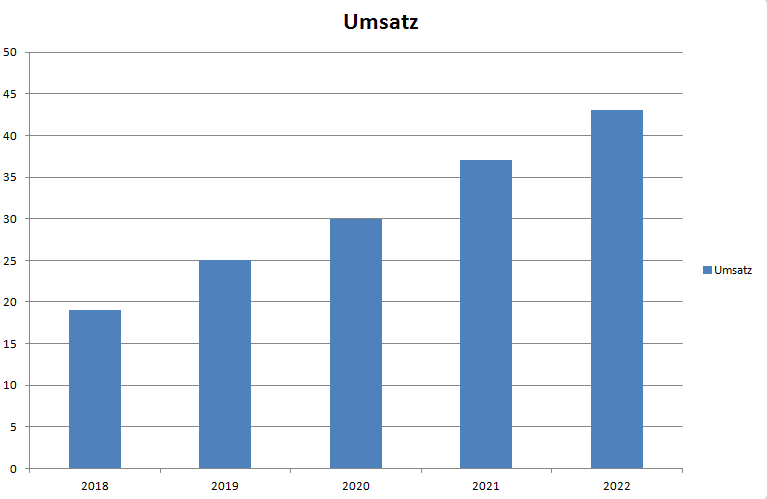

Gewinnwachstum bei den alten Autoherstellern? Fehlanzeige! Zwar liegen die KGVs bei GM, Daimler oder BMW zwischen 6 und 7 - doch in den nächsten drei Jahren erwarten Analysten quasi keine Verbesserung. Frischen Wind in die Branche bringt Tesla - der Umsatz soll sich laut Schätzungen in vier Jahren noch einmal mehr als verdoppeln. Zudem sollen ab 2019 auch erste Gewinne auf Jahressicht erzielt werden. Anleger lieben diese Dynamik - doch sie hat ihren Preis. "Tesla ist teuer", so die einhellige Meinung. Wie teuer und was geschehen muss, um in diese Bewertung hineinzuwachsen zeigen folgende Grafiken.

Tesla-Umsatz in Mrd Euro

Folgend die Umsatz-Konsens-Schätzung von Bloomberg. Die Mehrheit rechnet mit klarem und schnellen Wachstum in den nächsten Jahren.

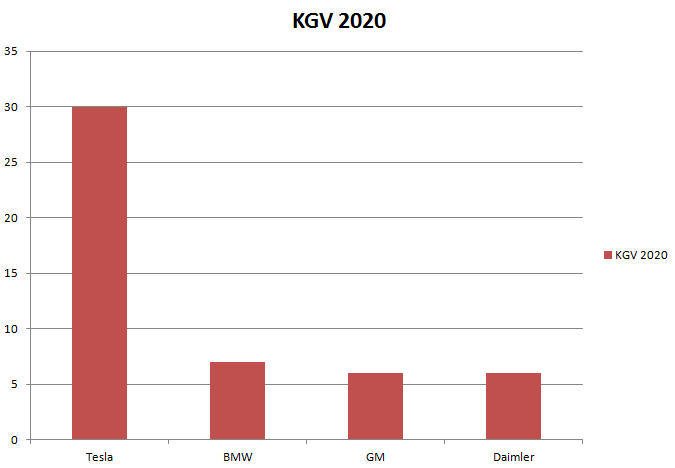

KGV 2020 im Peergroup-Vergleich

Größter Kritikpunkt von Value-Investoren wie David Einhorn: Das KGV ist zu hoch. Tatsächlich zeigt der Peergroup-Vergleich, dass selbst im nächsten Jahr das KGV von Tesla 4 bis 5 mal über dem Sektor-Schnitt liegt. Die Begründung: Es wird absehbar niedriger. Gelingt das geplante Gewinnwachstum, könnte es bis 2022 auf immerhin 14 fallen. Noch kein Schnäppchen aber ein dann vertretbares Niveau. Wichtig dabei: Für solches Gewinnwachstum müssen nicht nur das Model 3 sondern auch neue, künftige Autos beim Kunden einschlagen.

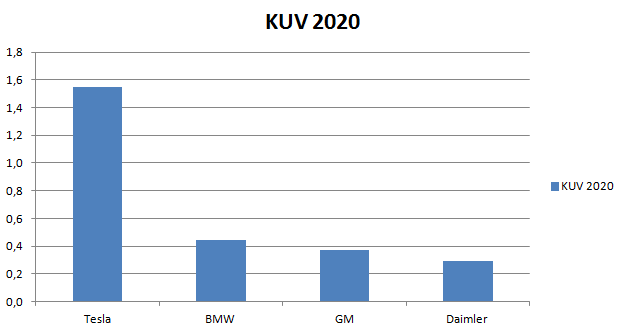

KUV 2020 im Peergroup-Vergleich

Auch beim KUV ist Tesla aktuell "teuer" im Vergleich zur Peergroup. Es liegt 5 mal so hoch. Bis 2022 wird sich das Kurs-Umsatz-Verhältnis von Tesla zwar in etwa halbieren. Aber Tesla hat klar einen Bewertungsaufschlag, da sie als Wachstumsaktie gilt. Das kann gerechtfertigt sein, wenn Tesla weiterhin die Herzen der Kunden gewinnt und den Elektroautomarkt in Zukunft trotz wachsender Rivalen dominiert. Klar ist aber auch: Eine Abweichung von den Wachstumsplänen von Musk und den Analysten würde eine solche Bewertung nicht verzeihen - Tesla muss weiter wachsen.

Kurz nach dem Europa-Start des Model 3 droht Gegenwind für Tesla. Als Rache für Einfuhrzölle von Donald Trump auf Autos aus Europa, könnte die EU Zölle auf Elektroautos von Tesla verhängen. „Die Elektroautos von Tesla stehen auf der Liste der EU-Gegenmaßnahmen“, hat die WirtschaftsWoche aus EU-Kreisen erfahren. Die Liste soll Importe aus den USA im Wert von 20 Milliarden Euro umfassen.

Warten auf Kaufsignal

Dennoch ist klar: Das Model 3 sorgt für Furore und Interesse. Auch die Redaktion des AKTIONÄR wird eines testen. Die Aktie ist teuer – doch mit einer Vervielfachung des Absatzes auf 2,3 Millionen Autos könnte man in die Bewertung hineinwachsen. Trader warten auf den wichtigen Bruch des Widerstandes im Bereich von 320 bis 325 Dollar.

Hinweis auf mögliche Interessenskonflikte:

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: Tesla.

Sofortkauf

Sofortkauf