DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

Was ist ein Geschäftsbericht?

In einem Geschäftsbericht finden Anleger Informationen darüber, wie es um ein Unternehmen bestellt ist. Dadurch können sie sich ein Bild vom Unternehmen machen, in das sie investiert sind oder investieren wollen. Im Jahresbericht (Annual Report) steht das vergangene Geschäftsjahr im Fokus. Zwischendurch veröffentlichen Unternehmen aber in der Regel auch kürzere Quartalsberichte. Vor allem Fundamentalanalysten stützen sich bei der Bewertung eines Unternehmens auf die Geschäftsberichte.

Wo finde ich den Geschäftsbericht eines Unternehmens?

Normalerweise können die Geschäftsberichte auf der Website des jeweiligen Unternehmens in der Rubrik „Investor Relations“ heruntergeladen werden. Den Bericht von BMW, der in diesem Artikel als Beispiel dient, finden Sie zum Vergleich dort.

Aus welchen Teilen besteht ein Geschäftsbericht?

Am Inhaltsverzeichnis des BMW-Jahresberichts kann man die wichtigsten Teile des Jahresberichts ablesen.

Zunächst meldet sich das Management (Aufsichtsrat, Vorstandsvorsitzender, Vorstand) persönlich zu Wort. Es unterrichtet darüber, wie es dem Unternehmen in ihren Augen geht. Für Anleger ergeben sich häufig interessante Einblicke. Allerdings sollten sie sich auch bewusst sein, dass die Informationen geschönt sein könnten.

Es folgt ein ausführlicher Lagebericht. Hier beschreibt das Unternehmen noch einmal detaillierter die Entwicklungen während der abgelaufenen Geschäftsperiode, gibt aber auch eine Prognose für die Zukunft ab und zeigt mögliche Risiken auf. So können sich Anleger ein umfassenderes Bild vom Unternehmen machen.

Den wahrscheinlich wichtigsten Teil stellt der Konzernabschluss dar. Neben einem Anhang mit weiteren Zusatzinformationen beinhaltet er die viel beachteten Geschäftszahlen aus den Bereichen:

- Gewinn- und Verlust-Rechnung (GuV-Rechnung)

- Bilanz

- Kapitalflussrechnung und

- Entwicklung des Konzerneigenkapitals

Da diese Teilbereiche recht technisch sind, folgt eine kurze Einführung inklusive Tipps, worauf Anleger achten sollten. Für den ultimativen Feinschliff empfehlen wir jedoch den Buch-Klassiker „So liest Warren Buffett Unternehmenszahlen“.

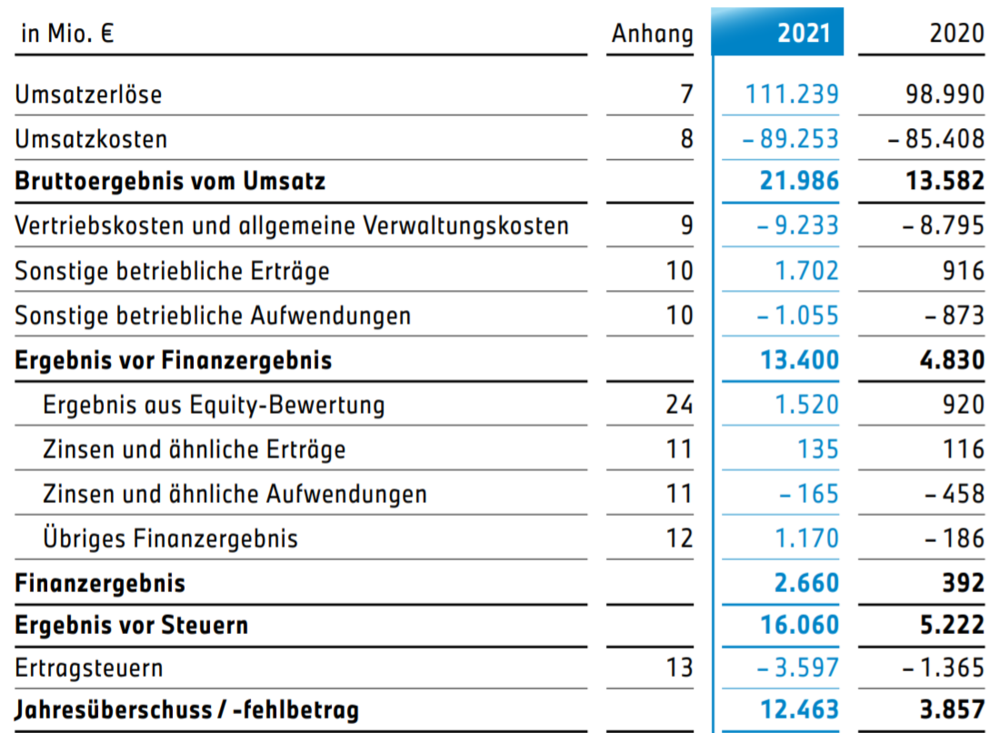

Was ist eine GuV-Rechnung?

Die GuV-Rechnung ist einfach gesagt eine Liste, mithilfe derer dargestellt wird, ob das Unternehmen einen Gewinn oder einen Verlust erwirtschaftet hat.

Dabei werden alle Einnahmen aufgelistet, womit das Unternehmen Geld gemacht hat. Davon werden alle Ausgaben abgezogen, die das Unternehmen Geld gekostet haben. Die Differenz ist der Gewinn bzw. der Verlust.

Bruttoergebnis vom Umsatz (EBITDA): Diese Kennzahl ist ein erster Indikator, ob sich die Produktion überhaupt lohnt. Die Umsatzerlöse, also die Verkaufseinnahmen, sollten immer größer sein als die mit der Produktion verbundenen Umsatzkosten (Materialeinsatz, Lohnkosten, Miete …). BMW als etablierter Autobauer erfüllt diese erste Bedingung.

Ergebnis vor Finanzergebnis (EBIT, operatives Ergebnis): Zur betrieblichen Tätigkeit gehört aber nicht nur die Produktion, sondern auch die Verwaltung und der Vertrieb sowie sonstige betriebliche Erträge und Aufwendungen. Durch seine gesamte gewöhnliche Betriebstätigkeit schafft es BMW immer noch, einen Gewinn zu erwirtschaften.

Finanzergebnis: Nicht nur der Verkauf von Autos führt zu Einnahmen und Ausgaben, sondern auch Finanzgeschäfte wie z. B. Zinseinnahmen. Diese werden gesondert aufgeführt, da sie mit dem eigentlichen Geschäftsziel, Autos zu verkaufen, nichts zu tun haben.

Ergebnis vor Steuern: In dieser Position verrechnet BMW das operative Ergebnis mit dem Finanzergebnis.

Jahresüberschuss/-fehlbetrag: Da BMW einen satten Gewinn erwirtschaftet hat, muss der Konzern noch Steuern zahlen. Unterm Strich bleibt dem Autobauer ein Jahresüberschuss in Höhe von 12,5 Milliarden Euro.

Tipps: Wie lese ich eine GuV richtig?

Wichtig ist, die Zahlen aus der GuV immer mit den Vorjahreswerten zu vergleichen. Nur so können Sie Schlüsse ziehen, in welche Richtung sich das Unternehmen entwickelt. Will man zwei Unternehmen miteinander vergleichen, sollten sie aus derselben Branche kommen.

Anleger sollten sich außerdem folgende Fragen stellen, um ein Unternehmen richtig bewerten zu können.

Erzielt das Unternehmen einen Jahresüberschuss? Wodurch wird er (nicht) erzielt? Ganz wichtig ist, dass ein Unternehmen operativ gut aufgestellt ist und ein hohes EBIT erwirtschaftet.

Der Jahresüberschuss kommt bei BMW durch ein hohes EBIT zustande.

Gibt es einen Ausreißer auf der Ausgaben- oder Einnahmeseite? Häufig handelt es sich dabei um einmalige Posten, die das Ergebnis verzerren. Das lässt sich im Anhang nachlesen.

Laut Anhang kam es im Corona-Jahr 2020 zu großen Absatzeinbußen. Die Rekordumsätze bei den Motorrädern könnten deshalb wegen Nachholeffekten entstanden sein und den Jahreserfolg relativieren.

Woraus setzen sich die sonstigen betrieblichen Erträge und Aufwendungen zusammen? Darunter fallen häufig auch Positionen, die nicht regelmäßig in der gleichen Höhe anfallen Auch dazu finden sich Informationen im Anhang.

BMW hatte eine hohe Rückstellung wegen einer Kartellklage gebildet. So viel Geld wurde allerdings gar nicht gebraucht. Die Differenz macht den Löwenanteil an den hohen sonstigen betrieblichen Erträgen aus.

Wie stark ist das Unternehmen von möglichen Wechselkursschwankungen betroffen (Währungsrisiko) und wie schützt es sich dagegen? Das ist vor allem bei Unternehmen relevant, die viel im- und exportieren. Hier lohnt sich eine Recherche im Anhang und im Lagebericht.

Der globale BWM-Konzern sichert sich kurzfristig mit Derivaten gegen Wechselkursrisiken ab. Allerdings geht das Management auch strategisch vor und plant „sowohl die Erhöhung der Produktion in Fremdwährungsländern als auch die Steigerung der Einkaufsvolumina im Fremdwährungsraum“.

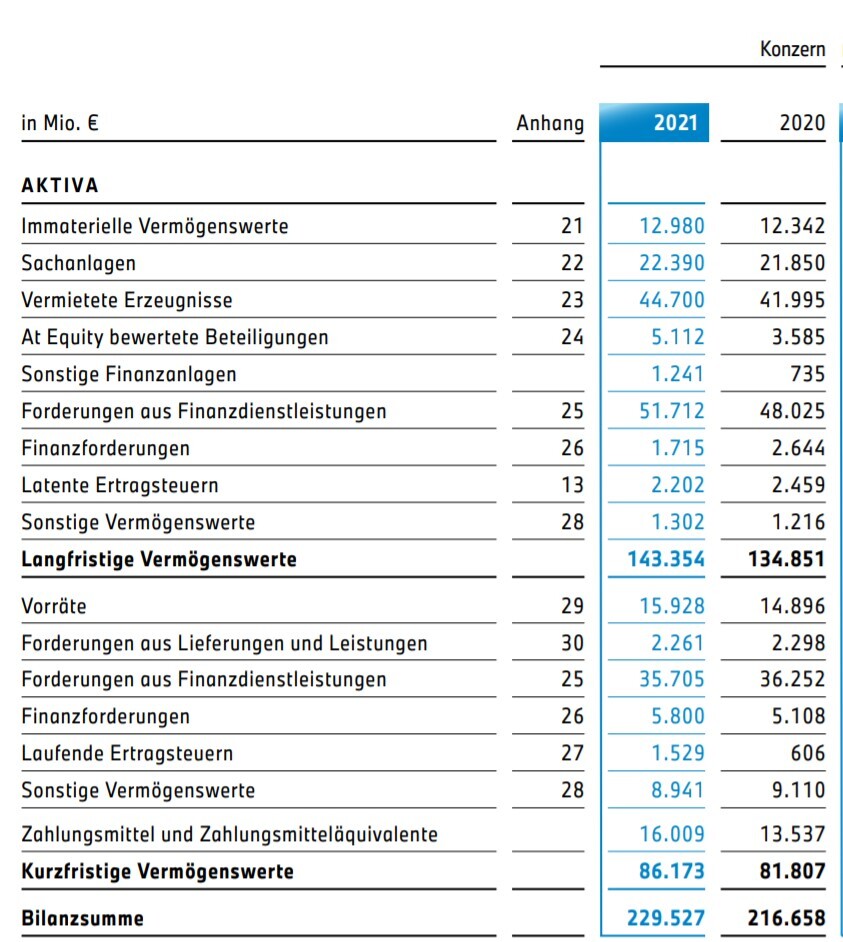

Was ist eine Bilanz?

In einer Bilanz listet ein Unternehmen auf, über welches Vermögen (Aktiva) es verfügt und wie es das ausgewiesene Vermögen finanziert (Passiva).

Zur Veranschaulichung sehen Sie hier Bilanz von BMW. Beginnen wir mit der Aktivseite. Sie gibt an, für welche Zwecke das Unternehmen sein verfügbares Geld verwendet.

Langfristige Vermögenswerte (Anlagevermögen): In diese Kategorie fallen immaterielle Vermögenswerte wie etwa Patente und der Firmenwert. Zu den Sachanlagen gehören zum Beispiel Produktionsanlagen und Büroausstattungen. Diese fallen bei BMW als Industrieunternehmen erwartungsgemäß hoch aus. Die beiden größten Posten stellen einen Spezialfall bei BMW dar: Leasingfahrzeuge, die rechtlich gesehen immer noch Konzerneigentum sind (vermietete Erzeugnisse), und langfristige Autokredite, die BMW seinen Kunden gewährt (Forderungen aus Finanzdienstleistungen).

Kurzfristige Vermögenswerte (Umlaufvermögen): Hier werden unter anderem die Vorräte von Bauteilen erfasst. Um seine Rechnungen pünktlich zahlen zu können, hält das Unternehmen auch Zahlungsmittel und Zahlungsmitteläquivalente bereit. Geldeingang erwartet BMW auch von Autokrediten (Forderungen aus Finanzdienstleistungen), allerdings mit kürzerer Laufzeit. Bei vielen Unternehmen spielen außerdem noch die Forderungen aus Lieferungen und Leistungen eine Rolle: Das sind offene Rechnungen, die Kunden noch nicht beglichen haben.

Bilanzsumme: Hier ist ersichtlich, dass der BMW-Konzern im Jahr 2021 über Vermögensgegenstände im Wert von insgesamt 229.527 Millionen Euro, also rund 229,5 Milliarden Euro, verfügte (Summe aus kurzfristigen und langfristigen Vermögenswerten).

Die restlichen kleinen Posten werden der Einfachheit halber außer Acht gelassen.

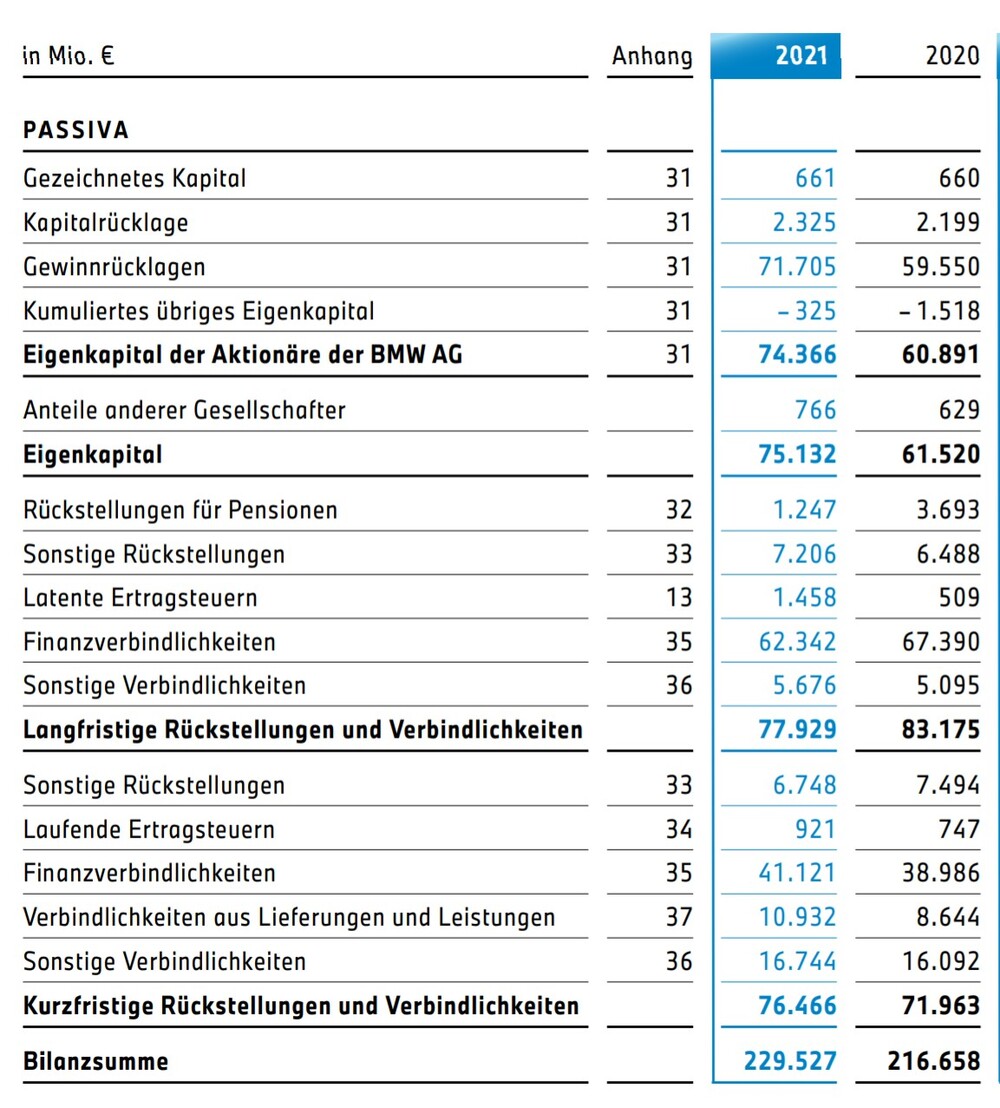

Kommen wir nun zur Passivseite. Aus ihr ist ersichtlich, woher das investierte Geld stammt.

Eigenkapital: In diesen Positionen wird das Geld aufgeführt, das dem Unternehmen gehört. Daher ist diese Position besonders wichtig. Dieses Geld steht BMW dauerhaft zur Verfügung, da es niemandem zurückgezahlt werden muss. Außerdem muss BMW dafür auch keine Zinsen zahlen. Eigenkapital kann eine Firma aufbauen, indem es neue Aktien ausgibt (Gezeichnetes Kapital, Kapitalrücklage) oder die Jahresgewinne in die Gewinnrücklagen steckt.

Rückstellungen: Sie umfassen Risikopuffer für spätere Ausgaben. Wenn BMW gezwungen sein sollte, zum Beispiel aufgrund von Sicherheitsmängeln Fahrzeuge zurückzurufen, greift das Unternehmen hierfür auf diese Rückstellungen zurück.

Verbindlichkeiten: Hierunter fallen Schulden. Typischerweise sind das Kredite bei Banken (Verbindlichkeiten gegenüber Kreditinstituten). BMW steht aber auch teilweise bei Lieferanten in der Kreide (Verbindlichkeiten aus Lieferungen und Leistungen).

Verbindlichkeiten und Rückstellungen werden häufig als Fremdkapital zusammengefasst.

Bilanzsumme: Sie ist so hoch wie auf der Aktivseite, denn ein Unternehmen kann nur so viel Mittel verwenden, wie es auch hat.

Die restlichen kleinen Posten werden der Einfachheit halber außer Acht gelassen.

Tipps: Wie lese ich eine Bilanz richtig?

Um eine Bilanz richtig interpretieren zu können, sollte man nicht nur ein Jahr isoliert betrachten, sondern die Entwicklung mehrerer Jahre. Ansonsten könnte das Bild durch Ausreißer verfälscht sein.

Außerdem lassen sich nur Unternehmen aus derselben Branche sinnvoll vergleichen. Ein Industrieunternehmen wird zum Beispiel viel mehr Sachanlagen (Produktionsanlagen) in seiner Bilanz stehen haben als eine Bank.

Aus der Bilanz leiten sich auch viele Kennzahlen der Fundamentalanalyse ab.

Anleger sollten sich außerdem folgende Fragen stellen, um ein Unternehmen richtig bewerten zu können.

Verfügt der Konzern über genügend Cash, um die kurzfristigen Verpflichtungen zu begleichen? Als Cash im weiteren Sinn gilt neben den flüssigen Mitteln und den Wertpapieren auch die Forderungen. Reichen die Cash-Positionen nicht aus, ist die Zahlungsfähigkeit (Liquidität) bedroht. Informationen hierzu gibt es in der Bilanz, dem Anhang und dem Lagebericht.

BMW verfügt über Cash in Höhe von 16,0 Milliarden Euro, zusätzlich erwartet der Konzern, dass bald noch 35,7 Milliarden Euro durch die Forderungen aus Finanzdienstleistungen eingehen. Die Mittel würden damit praktisch ausreichen, die kurzfristigen Finanzverbindlichkeiten (41,1 Milliarden Euro) sowie die Verbindlichkeiten aus Lieferungen und Leistungen (10,9 Milliarden Euro) zu begleichen. Müssen die Sonstigen Rückstellungen aufgelöst oder die Sonstigen Verbindlichkeiten bezahlt werden, reicht die Cash-Position jedoch nicht mehr aus.

Wie hoch ist der Firmenwert angesetzt? Das ist ein kritischer Punkt, schließlich hängt der Firmenwert maßgeblich von der zukünftigen Entwicklung des Unternehmens ab. Drohen schlechte Zeiten, dürfte auch der Firmenwert schnell an Wert verlieren und ein Loch in die Bilanz reißen. Informationen finden sich in der Bilanz, in den Anmerkungen im Anhang und im Lagebericht.

Laut Jahresabschluss hat BMW den Firmenwert mit 385 Millionen Euro angegeben. Gemessen an der Bilanzsumme fällt das nicht ins Gewicht.

Wofür wurden Rückstellungen gebildet? So sehen Anleger, inwieweit das Unternehmen Puffer für mögliche Risiken (nicht) eingeplant hat. Nachzulesen ist das im Anhang und im Lagebericht.

Unter anderem hat BMW Rückstellungen für „für Gewährleistungs- und Kulanzverpflichtungen“ gebildet, aber auch für mögliche Prozesskosten für „rechtliche Verfahren und Risiken“.

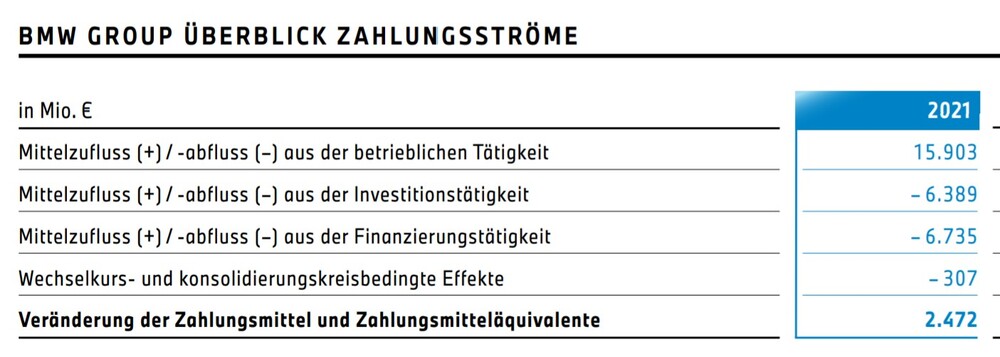

Was ist die Cashflow-Rechnung?

Die Cashflow-Rechnung (Kapitalflussrechnung) gibt eine Übersicht, welche Geldzahlungen ein Unternehmen tätigt. Er zeigt an, wie viel Geld dem Unternehmen für Investitionen, Rückzahlung von Schulden und Gewinnausschüttungen zur Verfügung steht und ob das Unternehmen gefährdet ist, zahlungsunfähig zu werden.

Der Cashflow aus der betrieblichen Tätigkeit berücksichtigt alle Zahlungen, die direkt mit der Produktion und dem Verkauf zu tun haben. Bei einem gesunden Unternehmen fließt hier mehr Geld zu als ab. Das ist bei BMW der Fall.

In den Cashflow aus Investitionstätigkeit fließt etwa der Kauf einer neuen Produktionsmaschine ein. Normalerweise fließen hier Mittel aus dem Unternehmen ab. So ist es auch bei BMW.

Der Cashflow aus Finanzierungstätigkeit beinhaltet den Schuldendienst und Dividendenzahlungen. Dass hier wie bei BMW mehr Geld ab- als zufließt, ist üblich.

Die Summe aus all diesen Zahlungsströmen zeigt an, wie viele Mittel dem Unternehmen unter dem Strich in die Cash-Position der Bilanz zugeflossen sind.

Tipps: Wie lese ich die Cashflow-Rechnung richtig?

Auch bei der Cashflow-Rechnung sollten die einzelnen Jahre nie isoliert betrachtet werden. Aussagekräftig ist vor allem ein Vergleich zweier Unternehmen aus derselben Branche.

Wichtige Erkenntnisse lassen sich durch folgende Fragen gewinnen:

Generiert das Unternehmen aus der betrieblichen Tätigkeit einen positiven Cashflow, um seine Investitionen sowie seine Schulden, Zinsen und Dividenden bezahlen zu können? Ansonsten wird es das Unternehmen auf Dauer nicht schaffen, sich am Markt zu halten.

BMWs Geschäftsmodell funktioniert und verschafft dem Unternehmen genügend finanzielle Mittel.

Wohin ist der Mittelzufluss aus der betrieblichen Tätigkeit geflossen? Wenn das Geld in Investitionen fließt, legt es das Fundament für den weiteren Erfolg. Ein niedriger Mittelabfluss deutet darauf hin, dass das Unternehmen wenig investiert. Hier könnte es zu einem Investitionsstau kommen. Erläuterungen hierzu stehen im Anhang und im Lagebericht.

Wurden die richtigen Investitionen zum richtigen Zeitpunkt und zu angemessenen Kosten durchgeführt? Hier lohnt sich ein Blick in den Anhang und den Lagebericht.

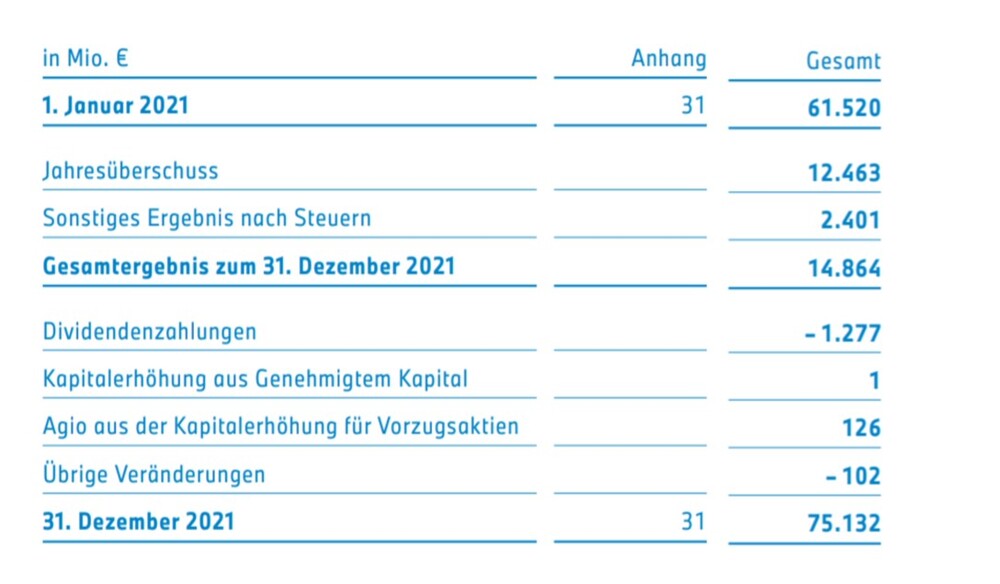

Was ist die Eigenkapitalveränderungsrechnung?

Das Eigenkapital lässt sich mit dem finanziellen Herzstück eines Unternehmens vergleichen (s. Eigenkapitalquote). Daher lohnt sich ein genauerer Blick auf dessen Entwicklung.

Anfang 2021 betrug das Eigenkapital von BMW 61,5 Milliarden Euro. Weil das Jahr gut gelaufen ist, konnte ein hoher Jahresüberschuss (12,5 Milliarden Euro) erwirtschaftet werden, der das Eigenkapital gestärkt hat. Die Aktionäre haben jedoch einen Teil des Gewinns in Form von Dividenden ausgezahlt bekommen, was sich negativ auf die Höhe des Eigenkapitals ausgewirkt hat. Letztendlich aber ist das Eigenkapital zum Jahresende auf 75,1 Milliarden Euro gestiegen. (Die übrigen Punkte werden der Einfachheit halber weggelassen)

Tipps: Wie lese ich die Eigenkapitalveränderungsrechnung richtig?

Um die Eigenkapitalveränderungsrechnung richtig zu lesen, sollten Anleger immer mehrere Jahre hinzuziehen. Dann erst wird eine Entwicklung erkennbar. Vergleicht man zwei Unternehmen, sollten sie aus derselben Branche stammen.

Um das Unternehmen richtig bewerten zu können, sollten sich Investoren folgende Fragen stellen:

Welche Aktienarten (Stammaktien, Vorzugsaktien usw.) wurden ausgegeben und welche Rechte und Pflichten des Aktionärs sind damit verbunden? Hierzu finden sich Informationen im Anhang.

Welche Dividendenpolitik verfolgt das Unternehmen? Schafft es das Unternehmen, die Dividende aus den Gewinnen des laufenden Jahres zu finanzieren, oder müssen alte Gewinnrücklagen dafür aufgelöst werden?

Der Jahresüberschuss von BMW reicht locker aus, um die Dividende bezahlen zu können. Die Eigenkapitalbasis muss dafür nicht angetastet werden.