)

22.12.2022

22.12.2022

Der Private-Equity-Investor Mutares hat mit 14 Übernahmen und vier Beteiligungsverkäufen ein transaktionsreiches und erfolgreiches Jahr hinter sich. Für 2023 hat CIO Johannes Laumann einen weiteren Umsatzrekord in Aussicht gestellt und erwartet vor allem in den ersten Monaten des Jahres auf der Exit-Seite eine höhere Aktivität. Im Exklusiv-Interview mit DER AKTIONÄR gibt er einen vielversprechenden Ausblick auf 2023 und darüber hinaus.

DER AKTIONÄR: Herr Laumann, das Jahr 2022 ist so gut wie vorbei, Mutares war in den vergangenen 12 Monaten sowohl bei Zukäufen als auch bei Beteiligungsverkäufen sehr umtriebig. Starten wir bei den Zukäufen: Was war hier Ihr persönliches Highlight?

Johannes Laumann: Erst einmal ein großer Dank an mein Team, denn jeder Kauf ist eine Gemeinschaftsleistung aus M&A, Operations, Legal und Steuern. Es ist schwierig ein Highlight herauszustellen, aber ich denke die Akquisitionen MoldTecs als weiterer Inkubator der künftigen Milliarden-Gruppe im Automotive-Bereich oder auch die Privatisierung der Deutschen Bahn in Dänemark, Polen und Serbien waren sicherlich verhandlungsseitig Highlights. Dazu freue ich mich sehr über die ersten wesentlichen Transaktionen unserer neuen Büros in Madrid, Amsterdam und Helsinki. Ich bin sehr zufrieden mit dem Jahr 2022 und ich kann versichern, dass mein Team und ich den großen Ehrgeiz haben, das Ganze in 2023 noch zu toppen!

Zuletzt haben Sie von der Stadt Helsinki Palmia Oy gekauft, einen Anbieter von Lebensmittel-, Immobilien-, Reinigungs- und Sicherheitsdienstleistungen. War das ein typischer Deal mit Sanierungsmitgift?

Ein absoluter Sweetspot Mutares Deal. Die Transaktion hat bewiesen, dass wir auch in Finnland als Lösungsanbieter für eine Privatisierung wahrgenommen wurden. Wir haben hier viel Kredit in den letzten Jahren durch Nordec aufgebaut und ich bin stolz, dass unser neues Büro diesen Deal unter Dach und Fach gebracht hat.

Bei Ihrer Präsentation auf dem Eigenkapitalforum haben Sie aus dem Portfolio die LMS Group, bestehend aus LMS, SFC und MoldTecs, als künftigen „Rockstar“ hervorgehoben. Welche Pläne haben Sie damit konkret?

Sie sprechen mein absolutes Lieblingsprojekt an. Wir verfolgen seit zwei Jahren das klare Ziel, einen globalen Tier-1-Konzern im Bereich Plastik-Spritzguss aufzubauen. Um in der Musik zu bleiben; wir haben nun die Noten zusammen, schreiben gerade an der Partitur und 2023 wird der Rockstar auf die Bühne gehen. Wir haben uns zum Ziel gesetzt, für unsere Kunden und Mitarbeiter einen wesentlichen Impact zu schaffen und ich bin mir sicher, dass wir mit unserem Head of Automotive Mathieu Purrey und seinem Team dieses Ziel auch erreichen. Neben Lapeyre ist dies sicherlich unser wertvollstes Asset.

Auf welches Umsatzniveau können Sie die Gruppe über den üblichen Lifecycle von drei bis fünf Jahren als Mutares-Beteiligung nach Ihren aktuellen Planungen bringen? Und wie sieht es hinsichtlich der Profitabilitätsziele aus?

Wir planen die Gesellschaft auf 1,3 bis 1,4 Mrd. Euro Umsatz im Jahr 2024 / 2025 zu bringen bei einer marktüblichen operativen Profitabilität von 6-8 Prozent mit einem guten Mix aus Neugeschäft und Aftermarket. Sofern dieses Ziel erreicht ist, stellt die neu geschaffene Gruppe auch einen Exit-Kandidaten erster Güte dar. Den Launch der Gruppe inklusive Strategie und neuem Namen werden wir im zweiten Quartal 2023 veröffentlichen. Ich freue mich darauf.

Die bereits angesprochene Lapeyre ist der zweite große „Brocken“ im Mutares-Portfolio. Wie ist hier der aktuelle Stand der Entwicklung und die zeitliche Perspektive bis zum Exit?

Das Team um Lapeyre-CEO Marc Tenart macht hier einen exzellenten Job. Das Jahr 2022 war geprägt durch leicht rückläufige Umsätze, aufgrund fehlendem Covid-Sondereffekt, und belastet durch erhöhte Material- sowie Energiekosten. Trotzdem ist es dem Lapeyre-Team gelungen, die Profitabilität auf dem erwarteten Niveau zu halten. Auch die strategische Neuausrichtung läuft wie geplant. Natürlich geht es einem ungeduldigen Menschen wie mir nie schnell genug, aber wir erwarten für das Geschäftsjahr 2023 erstmalig seit über zehn Jahren ein operativ positives Ergebnis für Lapeyre – eine fantastische Leistung.

Bei den Beteiligungsverkäufen waren Sie 2022 vier Mal erfolgreich. Welche Schwerpunkte werden Sie 2023 setzen? Wird es angesichts der eher durchwachsenen wirtschaftlichen Rahmendaten eher ein Jahr für Zukäufe oder stehen in absehbarer Zeit auch weitere Exits an?

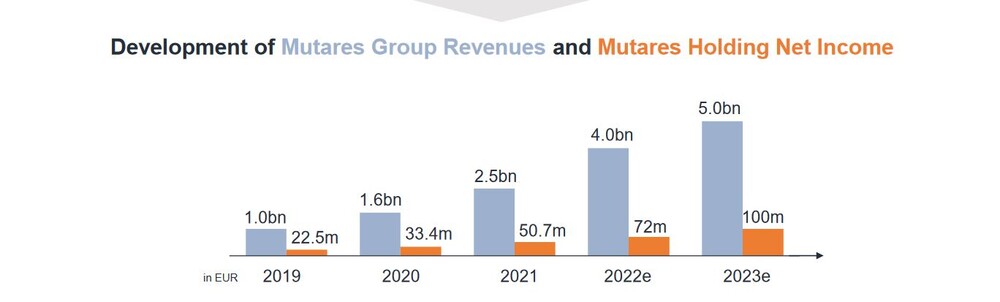

Wir haben eine klare Exit-Planung mit etlichen Live-Prozessen, die wir auch weiterverfolgen. Gerade die ersten drei bis vier Monate im neuen Jahr werden stark im Fokus der Exit-Prozesse stehen und ich bin zuversichtlich, dass wir hier sehr positive „Einschläge“ haben werden. Allerdings kann man ja das eine machen, ohne das andere zu lassen. Das Ziel einer Transaktion pro Monat und damit konsequenterweise zwölf Buyside-Deals im Jahr bleibt selbstverständlich bestehen. Wir wollen wachsen, auf 5 Mrd. Euro im nächsten Jahr und auf 7 Mrd. Euro im Jahr 2025. Und aus meiner Sicht muss das nicht das Ende sein. Wir haben gerade verlauten lassen, dass wir neben der Eröffnung eines neuen Büros in Polen im ersten Quartal 2023 unsere US-Pläne konkretisieren wollen und spätestens Ende 2023 über dem Teich aktiv sein möchten.

Bezüglich der 2022 erfolgten und der noch zu erwartenden Exits – werden Sie die Dividende für 2022 entsprechend hochschrauben oder mit den Verkaufserlösen eher weitere Zukäufe finanzieren und damit das Wachstum hochschrauben?

Über konkrete Zahlen möchte ich jetzt noch nicht sprechen, allerdings lassen wir unsere Aktionäre immer an unserem Erfolg teilhaben und das werden wir auch weiterhin tun. Das kann ich versprechen. Ich persönlich glaube, man sollte in dieser Frage immer nach vorne schauen, mit Bedacht handeln, aber niemals enttäuschen.

Zum Abschluss: Welche Schlagzeile würden Sie gerne prägen, wenn wir uns in einem Jahr wieder rückblickend unterhalten?

Johannes Laumann:

Noch geprägt von den jüngsten, niederschmetternden Ergebnissen unserer Männer-Fußball-Nationalmannschaft vielleicht so etwas wie „Kursentwicklung der Mutares-Aktie in 2023 einfach weltmeisterlich“.

Mutares bleibt mit einer hohen Transaktionsaktivität auf Wachstumskurs. Die Erlöse aus den vier Beteiligungsverkäufen sollten reichen, um erneut mindestens 1,50 Euro je Aktie an Dividende ausschütten zu können. Mit 8,3 Prozent Dividendenrendite und einem Portfolio, das regelmäßig Beteiligungsverkäufe ermöglicht, ist die Mutares-Aktie eine attraktive Option für Dividendenjäger und Langfristinvestoren.

Sofortkauf

Sofortkauf