Wegen der schwachen Autokonjunktur und Wettbewerbsdruck wird Covestro für das Gesamtjahr vorsichtiger. Trotz eines Anstiegs der Verkaufsmengen im Kerngeschäft um mehr als fünf Prozent fiel der Umsatz im dritten Quartal im Vergleich zum Vorjahreszeitraum um 14,6 Prozent auf rund 3,2 Milliarden Euro, so der DAX-Konzern.

Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) brach um die Hälfte auf 425 Millionen Euro ein (Prognose: 415 Millionen Euro). Mit dem operativen Gewinn übertraf Covestro allerding den eigenen Ausblick.

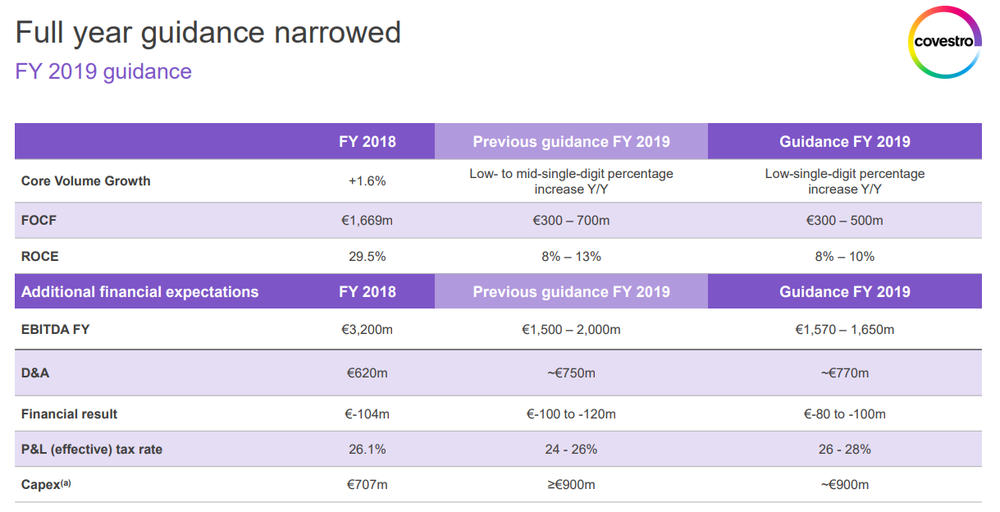

Das EBITDA dürfte sich im Gesamtjahr auf 1,57 bis 1,65 Milliarden Euro belaufen. Das wäre ein Rückgang um rund die Hälfte im Vergleich zum außergewöhnlich starken Vorjahr. Bisher hatte Konzernchef Markus Steilemann einen operativen Gewinn von 1,5 bis 2,0 Milliarden Euro angepeilt. Analysten erwarten im Durchschnitt aber bereits länger einen Rückgang auf 1,62 Milliarden Euro. Steilemann rechnet zudem nun im Kerngeschäft mit einem Mengenwachstum im unteren einstelligen Prozentbereich, nach einem bisher angestrebten Anstieg im niedrigen bis mittleren einstelligen Prozentbereich.

"Das wirtschaftliche Umfeld bleibt herausfordernd - dies wird vor allem im Automobilbereich deutlich."

Unter dem Strich verdiente Covestro mit 147 Millionen Euro 70 Prozent weniger als vor einem Jahr und der freie operative Mittelzufluss, der auch für die Dividende wichtig ist, sank um 58 Prozent auf 243 Millionen Euro.

Dass Covestro in einem herausforderndem Marktumfeld zu kämpfen hat, ist unlängst bekannt. Die Erwartungen an den Kunststoff-Spezialisten waren bereits im Vorfeld extrem niedrig. Gut möglich, dass die Aktie verhalten oder sogar mit Kursaufschlägen auf die konkretisierten Prognosen reagiert. Zuletzt hat sich das Chartbild bereits deutlich aufgehellt, DER AKTIONÄR hat mutigen Anlegern geraten, eine Long-Position mit engem Stopp einzugehen. Halten!

(Mit Material von dpa-AFX)