Die richtige Geldpolitik ist von immenser Bedeutung. Wir blicken hinter die Strukturen und die Funktionsweise der Federal Reserve Bank „Fed“.

Die amerikanische Notenbank hat viele Stürme und Wirtschaftskrisen meistern müssen, sie gilt als das Bollwerk des amerikanischen Finanz- und Wirtschaftssystems. Doch ist ihre Struktur komplex, fast mythenhaft. Sie unterscheidet sich deutlich von der Europäischen Zentralbank. Auf viele Anleger wirken manche geldpolitischen Maßnahmen und Marktoperationen oftmals wie ein Buch mit sieben Siegeln.

Öffentlich-rechtlich organisiert

Die Struktur der Fed ist komplex, da hier öffentliche Gremien und Entscheidungsstrukturen Hand in Hand mit privaten Instituten gehen. Die Fed besteht aus dem Federal Open Market Committee (FOMC), dem Board of Governors sowie den zwölf regionalen Federal Reserve Banks.

Das Board of Governors ist direkt dem US-Kongress unterstellt. Der Präsident der Federal Reserve wird vorgeschlagen und vom US-Präsident ernannt. So besteht die Möglichkeit, dass Fed-Präsident Jay Powell, der im Februar 2018 seinen Posten antrat, bis zu 14 Jahre im Amt verharrt.

Das Board of Governors ist praktisch die zentrale Notenbankleitung. Es fungiert als oberste Bundesbehörde, kommt ihm doch die zentrale Aufsicht zu. Das Gremium besteht aus sieben hauptamtlichen Mitgliedern sowie fünf weiteren, die von den regionalen zwölf Federal Reserve Banks entsendet werden.

Auf den turnusmäßigen Sitzungen des FOMC werden Erklärungen zur Geldpolitik abgegeben. Im März haben die Notenbanker die Stützung des Finanzsystems beschlossen und so durch diverse Maßnahmen für mehr Stabilität an den Aktien- und Kreditmärkten gesorgt.

Federal Reserve Banks: Private Kapitalgeber

Die Besonderheit des amerikanischen Notenbanksystems sind die finanzierenden Privatbanken, die jeweils von einer der zwölf Federal Reserve Banks (FRB) Anteile erwerben. Diese Anteilscheine an der FRB sind nicht handelbar. Die Mitgliedschaft der Privatbank – in ihrer zugeordneten Region – ist kraft Gesetz begründet. Diese Privatbanken müssen – anders als in allen anderen Notenbanksystemen der Welt – Kapitalpuffer vorhalten, damit sie in notwendigen Fällen an der Kapitalerhöhung ihrer FRB teilnehmen können, und zusätzliches Geld einschießen. Aufgabe der FRB ist es, die Geld- und Kreditpolitik des Board of Governors praktisch umzusetzen.

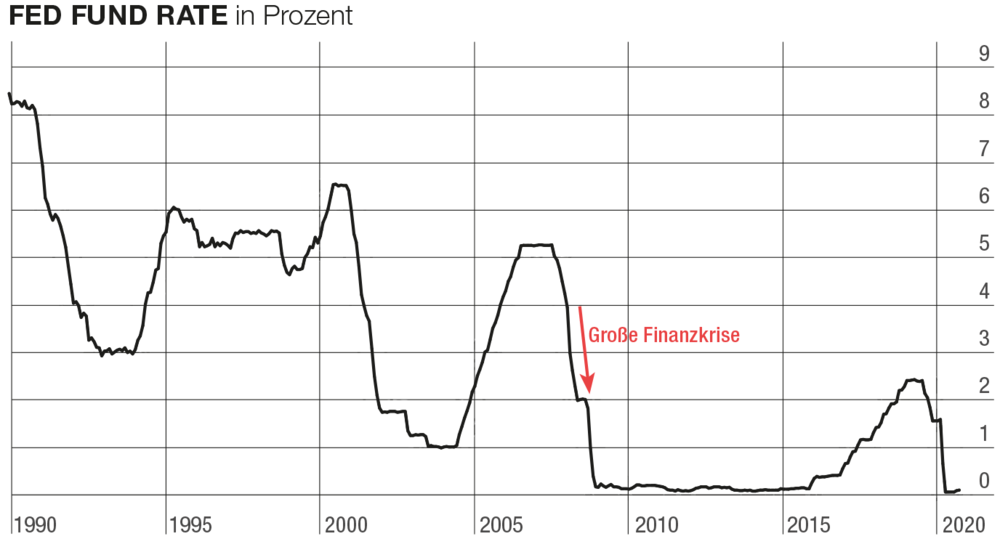

Maßgeblicher Zins: Fed Funds Rate

Die Notenbank steuert über die Höhe der kurzfristigen Zinsen das allgemeine Zinsniveau der ganzen Volkswirtschaft. Primär nehmen Banken und andere Finanzinstitutionen eine Erhöhung dieses Zinses – in den USA wird dieser als Fed Funds Rate bezeichnet – als direkte Verknappung der Liquidität wahr, die erhöhten Kreditkosten machen sich unmittelbar bei Banken untereinander (sogenannter Interbankenmarkt) und bei Ausleihungen an Unternehmen bemerkbar.

Das heißt, ein zu schneller Anstieg der Fed Funds durch das FOMC kann als Bremse der Wirtschaft wirken. Durch die starke internationale Vernetzung der Wirtschafts- und Kapitalsysteme bestimmt die Fed somit den weltweiten Zins. Viele Experten sehen sie als Taktgeber.

Das Wichtigste neben der Fed Funds Rate ist dabei der Ausblick der Fed in Bezug auf die Beschäftigungslage, die inflationäre Entwicklung und die Stabilität des gesamten Finanz- und Wirtschaftssystems. In der Regel ist die Fed in ihrer Gestaltung der Politik frei – nicht so in der Amtszeit von US-Präsident Donald Trump. Dieser hat sich in den vergangenen Jahren oft missmutig über die Zinspolitik des Board ausgelassen und die Mitglieder mit harschen Verbalattacken übersät. Im langfristigen Bild hat die Fed über Jahrzehnte die Fed Funds von rund acht auf nun null heruntergefahren.

Wertpapierkäufe

Mit der Festlegung des Zinsniveaus bestimmt das Board of Governors faktisch den Kreditzins für private Haushalte und Unternehmen. Gleichzeitig steuert das Gremium auch den Zins, sei es nun mit einer mittel- oder langfristigen Laufzeit, zu dem sich der amerikanische Staat Kredite beschaffen kann. Somit ist die Feinsteuerung der Fed mittels Wertpapierkäufen immer bedeutsamer. Dadurch, dass sie als Käuferin umlaufender Treasuries (Staatsanleihen) auftreten darf, versorgt sie das gesamte Finanzsystem mit Liquidität. Die Finanzinstitute erhalten dadurch wichtigen Spielraum für andere Geschäfte.

Große Ankäufe tätigt die Fed in schwierigen Phasen, sodass die Banken die Kreditvergabe ankurbeln, damit die Versorgung mit Geld gesichert bleibt und die Wirtschaft nicht zum Erliegen kommt.

Das jüngste Beispiel ist das beherzte Eingreifen bei der Verschärfung der Coronavirus-Krise, als die Fed ab Mitte März beschloss, Staatsanleihen, Unternehmensanleihen und Fonds anzukaufen, um dem Bankensystem noch mehr Liquidität zuzuführen. Zusätzlich wurden die Fed Funds faktisch auf null gefahren.

Die zahlreichen Maßnahmen der Fed haben ihr auch Kritik eingebracht. Kein Experte kann einschlägig beantworten, wie man aus der Zinsfalle herauskommen kann. Es heißt, die Notenbank darf nach Corona nur behutsam den Zins anheben.

Gutes Krisenmanagement

Zwar ist die Bilanzsumme der Notenbank immer weiter angestiegen, doch die Fed überzeugt durch ihr Krisenmanagement. Die Niedrigzinspolitik, wenn auch hier und dort harscher Kritik ausgesetzt, sorgt letztendlich für stabile Entwicklung der Vermögenswerte und ist ein positiver Zündstoff für die weltweiten Aktienmärkte.

Dieser Artikel ist in DER AKTIONÄR Nr. 37/2020 erschienen, welches Sie hier als PDF gesamt herunterladen können.