Die Schweizer Bank Credit Suisse hat Continental auf die "European and Global Focus List gesetzt. Analyst Alexander Haissl hob in einer Branchenstudie vom Donnerstag das Kursziel von 201 auf 208 Euro an. Ein sich beschleunigendes strukturelles Wachstum kombiniert mit einer ausgewogeneren Kostenbasis sollte die Ergebnisse anschieben, so der Experte. Insbesondere das Wachstumspotenzial in den Bereichen Antriebe und aktive Fahrzeugsicherheit sei in den aktuellen Bewertungen nicht ausreichend berücksichtigt. Geht Continental und Faurecia seien am besten hierfür positioniert, hier sei das Aufwärtspotenzial daher am größten.

Conti wird profitieren

Fakt ist: bei Conti ist alles im Lot. Zwei Mal hat der Autozulieferer bereits im laufenden Jahr die Prognose für das Gesamtjahr nach oben geschraubt. Die besseren Aussichten begründet Conti unter anderem mit günstigen Kautschukpreisen. Die spielen eine entscheidende Rolle im Reifengeschäft. Zudem sind die Zukunftsperspektiven gut. Conti wird von neuen Trends im Autobereich wie autonomes Fahren und mehr Sicherheit im Auto profitieren.

Aussichtsreich

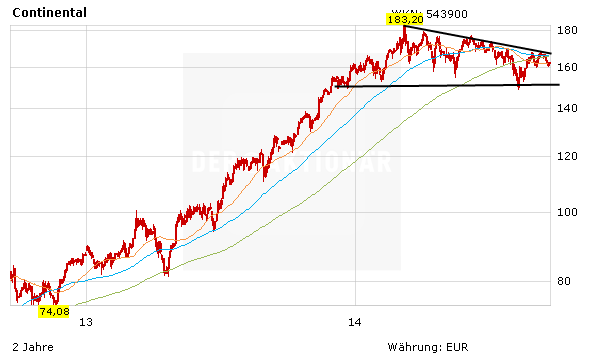

Der Verkaufsdruck am deutschen Aktienmarkt in den letzten Wochen hat dazu geführt, dass die Conti-Aktie bis auf 150 Euro durchgereicht wurde. Zwischen 150 und 160 Euro hat die Aktie zuletzt einen Boden ausgebildet. Die Zukunftsperspektiven stimmen. Langfristig ist die Aktie einer der Top Picks im DAX. Die Conti-Aktie ist für den langfristig orientierten Anleger ein Kauf!