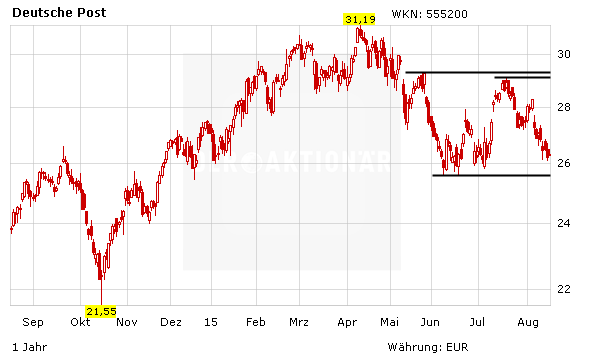

Nach den schwachen Handelstagen in den vergangenen Wochen kann sich die Aktie der Deutschen Post am Montag leicht erholen. Das Papier gewinnt 0,8 Prozent auf 26,41 Euro. Die Aktie profitiert dabei unter anderem von einem positiven Analystenkommentar. Die britische Investmentbank Barclays hat die Aktie der Deutschen Post in ihr Portfolio der aussichtsreichsten europäischen Aktien aufgenommen. Grund dafür seien die guten Perspektiven für eine Erholung des Logistikkonzerns im Heimatgeschäft, schrieben die Analysten in einer Studie vom Montag. Das Post-Papier ersetzt in dem Auswahlportfolio den Titel des französischen Elektrotechnikkonzerns Schneider.

Commerzbank erhöht Kursziel

Auch andere Analysten hatten sich zuletzt positiv zur Deutschen Post geäußert. Das Analysehaus Warburg Research hat das Kursziel von 33 auf 32 Euro gesenkt, die Einstufung aber auf "Buy" belassen. Zwar habe der Logistiker zuletzt enttäuschende Quartalszahlen geliefert und den Jahresausblick gekürzt, doch sollten Anleger nicht das Handtuch werfen, so Analyst Christian Cohr. 2015 werde immer mehr zu einem Übergangsjahr, wovon die Post mittelfristig profitieren sollte. Mit seinen reduzierten Prognosen liegt der Experte nun am unteren Ende des vom Konzern vorgegebenen Zielkorridors.

Die Commerzbank hat Deutsche Post von "Hold" auf "Buy" hochgestuft und das Kursziel von 29 auf 32 Euro angehoben. Nach jahrelangen Problemen könnte sich das Speditionsgeschäft Global Forwarding nun erholen, erklärte Analyst Johannes Braun in der vergangenen Woche. Zudem seien solide Fortschritte im Briefgeschäft PeP und auch in der Sparte Express zu sehen.

Etwas skeptischer sieht die Schweizer Großbank UBS die Lage bei der Deutschen Post. Die Experten haben nach den jüngsten Zahlen zum zweiten Quartal den Wert auf "Neutral" mit einem Kursziel von 26 Euro belassen. Die Resultate des Logistikkonzerns seien nicht gerade qualitativ hochwertig ausgefallen, so Analyst Dominic Edridge. Zudem sei die Berechenbarkeit der weiteren Geschäftsentwicklung gering.

Wichtiger Support

Aus charttechnischer Sicht ist es nun wichtig, dass die Unterstützung bei 25,58 Euro verteidigt werden kann. Gelingt dies, könnte die Aktie relativ schnell wieder Kurs auf den Widerstand bei 29 Euro nehmen. DER AKTIONÄR empfiehlt, mit einem Stopp bei 23,00 Euro investiert zu bleiben.

(Mit Material von dpa-AFX)

Ein packendes Werk voller Insiderwissen, wie die Märkte und ihre erfolgreichsten Akteure ticken

Autor: Ahuja, Maneet

ISBN: 9783864700972

Seiten: 352

Erscheinungsdatum: 06.06.2013

Verlag: Börsenbuchverlag

Art: gebunden

Verfügbarkeit: als Buch und eBook verfügbar

Weitere Informationen zum Buch und Bestellmöglichkeiten finden Sie hier

Wie gelingt es der Crème de la Crème der Hedgefonds-Manager, Jahr für Jahr die Märkte abzuhängen und Milliarden zu verdienen? Im Normalfall gibt es auf diese Fragen keine Antwort – die Herren des großen Geldes sind extrem öffentlichkeitsscheu und behalten ihre Geheimnisse für sich. Umso bemerkenswerter ist dieses Buch. Die mehrfach ausgezeichnete Autorin führte nicht nur reine Interviews – sie erhielt Zugang zu den verschwiegenen Zirkeln der Hochfinanz und somit auch Einblicke ins Privatleben und die Gedankenwelt vieler der Protagonisten. Herausgekommen ist ein packendes Werk voller Insiderwissen, wie die Märkte und ihre erfolgreichsten Akteure ticken.