Der Chip-Entwickler Dialog Semiconductor hat heute die Zahlen für das zweite Quartal präsentiert. Die Zahlen lesen sich hervorragend, der Umsatz kletterte kräftig und auch der Ausblick dürfte Skeptiker überzeugen.

Gewohntes Bild

Prognosen übererfüllt: Mehr muss man zu den Zahlen von Dialog Semiconductor nicht sagen. Das Unternehmen hat, wie man es bislang gewohnt ist, das obere Ende der eigenen Planung von 310 Millionen Dollar beim Umsatz übertroffen. Im Zeitraum von April bis Juni setzte Dialog 316 Millionen Dollar um. Das entspricht einem Zuwachs von 44 Prozent. Hier macht sich die gute Absatzentwicklung bei Apples iPhone und bei den neuen Produkten im Bereich Bluetooth und Schnellladetechnologie bemerkbar. Dialog-Chef Jalal Bagherli kommentierte die Ergebnisse folgendermaßen: „Ich freue mich sehr über die Geschäftsentwicklung im zweiten Quartal, denn wir haben nicht nur ein außergewöhnlich hohes Umsatzwachstum im Vorjahresvergleich, sondern auch eine solide Bruttomarge erzielt. Wir bereiten derzeit alles vor, damit in der zweiten Jahreshälfte Zuwächse bei neuen margenstarken Produkten erzielt werden können. Insbesondere unsere Power Management-, Bluetooth- Smart- und Schnellladetechnologien erfreuen sich einer starken Nachfrage.“

Marge hoch, Ausblick gut

Erfreulich ist zudem, dass Dialog die im ersten Quartal ohnehin schon starke Bruttomarge noch einmal ausbauen konnte. Im zweiten Quartal lag sie bei 46,5 Prozent und damit 50 Basispunkte über dem ersten Quartal. Das wird sich auch im laufenden dritten Quartal fortsetzen. „Wir rechnen für das dritte Quartal 2015 mit einer Umsatzspanne von 325 bis 355 Millionen US-Dollar. Die Bruttomarge wird im dritten Quartal 2015 etwa gleichauf mit der des ersten Halbjahres 2015 liegen, sich im Vorjahresvergleich jedoch leicht verbessern“, so Bagherli weiter. In der Mitte der Prognosebandbreite würde das einem Umsatzzuwachs im Jahresvergleich von 21 Prozent entsprechen. CEO Bagherli bringt den Ausblick auf den Punkt: „Ich bin zuversichtlich, dass wir einem sehr guten zweiten Halbjahr entgegenblicken." Der Ausblick ist gut aber konservativ. Das lässt Raum, die Prognosen wie in den vergangenen Quartalen erneut zu übertreffen.

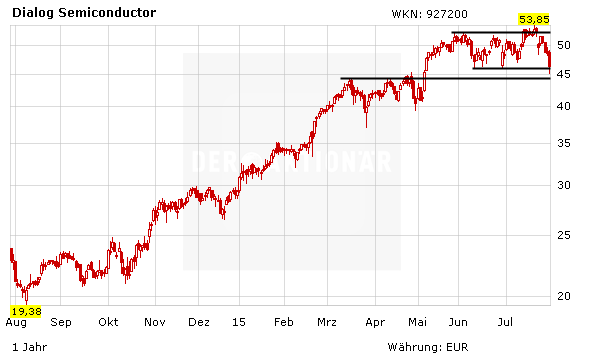

Aktie ein Kauf

Angesichts der anhaltend hohen Wachstumsraten ist die Aktie allgemein und im Vergleich mit Wettbewerbern noch günstig bewertet. Dennoch: Mit rund fünf Prozent ist die Aktie heute im Minus. Das aktuelle Kursniveau ist aus Sicht des AKTIONÄR umso mehr eine Kaufgelegenheit. Zum Aufbau von Trading-Positionen bietet sich ein gestaffelter Einstieg zwischen 40 und 43,50 Euro an. Neueinsteiger sollten den Stopp allerdings etwas großzügiger legen, da die Volatilität der Aktie zugenommen hat.