Die Vorzugsaktien von Volkswagen haben am Mittwoch nach der Vorlage von Quartalszahlen um 1,31 Prozent nachgegeben. Analyst Philippe Houchois von der Schweizer Großbank UBS bezeichnete die Resultate für das zweite Jahresviertel in einer Ersteinschätzung als durchwachsen mit einem robusten Gewinn vor Zinsen und Steuern. Das China-Geschäft habe indes nachgelassen. Angesichts der jüngsten Kursentwicklungen im Autosektor dürften Anleger die Resultate mit Vorsicht aufnehmen.

Starker Umsatz, schwaches China-Geschäft

Ähnlich äußerte sich ein Händler. Ihm zufolge verfehlte der gesunkene Gewinnbeitrag des China-Geschäfts die Erwartungen. Allerdings komme das nach den schwachen Absatzdaten aus dem Juni nicht sonderlich überraschend. Eine positive Überraschung sei derweil der Free Cashflow. Der Überschuss fiel zwischen April und Ende Juni um 16 Prozent auf 2,73 Milliarden Euro, wie Europas größter Autobauer am Mittwoch in Wolfsburg mitteilte. Beim Umsatz profitierten die Wolfsburger dagegen weiter vom schwachen Euro, so dass dieser trotz eines geringeren Absatzes um 9,9 Prozent auf 56 Milliarden Euro gestiegen ist.

Verkäufe auf Vorjahresniveau

Europas größter Autobauer Volkswagen hat seine Jahresprognose für die Fahrzeugauslieferungen kassiert. Nach einem leichten Rückgang von 0,5 Prozent in den ersten sechs Monaten traut sich der Konzern bis zum Jahresende nur noch Auslieferungen auf dem Niveau von 2014 zu. Das teilte das Unternehmen am Mittwoch mit. Nach einem starken ersten Quartal mit 1,8 Prozent Verkaufsplus war der Konzern noch zuversichtlicher und hatte das Ziel bestätigt, die Zahl der Auslieferungen "moderat" zu steigern. Dann aber zog vor allem der größte Markt China die Verkaufsbilanz ins Minus und beendete eine rund fünfeinhalb Jahre lange Wachstumsgeschichte.

Deutsche Bank mit Kaufempfehlung

Die Deutsche Bank hat die Volkswagen-Vorzüge nach Auftragszahlen aus der Lkw-Branche für das zweite Quartal auf "Buy" mit einem Kursziel von 260 Euro belassen. Weltweit seien die Aufträge für die europäischen Lastwagenhersteller zurückgegangen, schrieb Analyst Tim Rokossa in einer Branchenstudie. Die VW-Tochter MAN habe den höchsten Orderrückgang verzeichnet. Der Experte verwies aber auch auf die jüngsten Ankündigungen von MAN etwa zu Produktionszusammenschlüssen und Anpassungen der Belegschaft, die im Jahr 2016 erste positive Effekte zeigen sollten und zudem Eckpfeiler seiner positiven Einschätzung für die Volkswagen-Aktie seien.

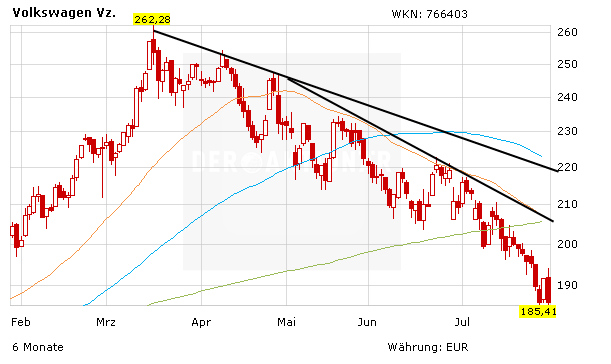

Abwarten

Es bleibt dabei: Die VW-Aktie hat derzeit besonders unter der Absatzschwäche in China zu leiden. 37 Prozent der Autos des VW-Konzerns werden in China verkauft, 60 Prozent der Gewinne stammen aus dem Reich der Mitte.

Die Aktie ist derzeit auf der Suche nach einem tragfähigen Boden. Dieser sollte sich im Bereich zwischen 185 und 195 Euro ausbilden. Ein Abstauberlimit bleibt bei 180 Euro im Markt. Die Aktie ist derzeit eine Halteposition. Neue Käufe drängen sich erst wieder auf, wenn das Papier die obere Begrenzung des Abwärtstrendkanals bei rund 206 Euro nach oben überwindet.