)

28.07.2015

28.07.2015

Die Aktie von BASF musste an den vergangenen Handelstagen wieder deutlich Federn lassen. Gegenwind erhalten die Anteilscheine des weltgrößten Chemieproduzenten indes nun auch von zahlreichen Kurszielsenkungen verschiedener Analysten. Sollten die Anleger beim DAX-Titel jetzt trotzdem zugreifen?

So hat etwa die DZ Bank den fairen Wert der Aktie von BASF von 90 auf 83 Euro gesenkt. Die Einstufung wurde auf "Halten" belassen. Analyst Peter Spengler betonte, belastet vom Ölpreis sei das zweite Quartal des Chemiekonzerns unter den Markterwartungen ausgefallen. Auch wenn sich die Gewinnentwicklung abgeschwächt habe, geht Spengler derzeit noch davon aus, dass die Gewinn-Prognose im Gesamtjahr erreicht werden kann.

Fortschritte gemacht

Die Experten der Deutschen Bank haben das Kursziel für die DAX-Titel nach den Zahlen zum zweiten Quartal von 100 auf 97 Euro gesenkt, die Einstufung aber auf "Buy" belassen. Analyst Tim Jones hat seine Gewinnschätzungen je Aktie nach den wegen Sondereffekten schwächeren Kennziffern reduziert. Dies sollte aber nicht davon ablenken, dass der Chemiekonzern auf bereinigter Basis Fortschritte gemacht habe.

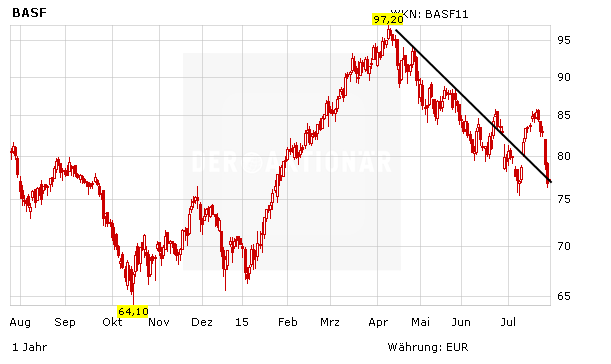

Chartaufhellung abwarten!

Trotz der verringerten Kursziele sehen die Experten den fairen Wert immer noch klar über dem aktuellen Kursniveau. Auch DER AKTIONÄR hält die BASF-Aktie derzeit für unterbewertet. Der Konzern verfügt über ein sehr starkes Produktportfolio und eine breite globale Aufstellung. Das Qualitätsunternehmen hätte durchaus eine höhere Bewertung als aktuell (2016er-KGV von 13, Dividendenrendite von 3,6 Prozent) verdient. Wegen des wieder etwas eingetrübten Chartbildes sollten nicht investierte Anleger jedoch noch eine Bodenbildung abwarten. Bereits investierte Anleger beachten den Stopp bei 73,00 Euro.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf