Bei BASF können sich Anleger auf eines verlassen: die kontinuierlich hohe Dividendenzahlung. In den letzten zehn Jahren wurde die Ausschüttung nur einmal, im Jahr 2010, leicht gesenkt, seitdem aber um mehr als 60 Prozent erhöht. Aktuell können sich Anleger über eine Rendite von 3,4 Prozent und damit über eine der höchsten im DAX freuen. Doch auch der Kurs der Aktie sollte weiter klettern.

Analyst Tim Jones von der Deutsche Bank hat die Einstufung für BASF nach einem Investorentreffen auf "Buy" mit einem Kursziel von 100 Euro belassen. Die Nachfrage des Chemiekonzerns sei noch immer träge, aber kein Desaster, schrieb Jones in einer am Mittwoch vorgelegten Studie. Die Margen im Chemiegeschäft seien immer noch stark.

Auch Jeremy Redenius vom US-Analysehaus Bernstein Research traut der BASF-Aktie dreistellige Kurse zu. Redenius hat die Einstufung für BASF auf "Outperform" mit einem Kursziel von 102 Euro belassen. Die Preise für Pflanzenschutz-Chemikalien in den USA und Europa seien zuletzt stabil geblieben, schrieb der Analyst in einer Studie zu Preistrends in der Chemieindustrie vom Mittwoch. Mit Blick auf Bayer CropScience und BASF Agricultural Solutions seien die Margen im Vergleich zum Vorjahreszeitraum wohl weiter gestiegen.

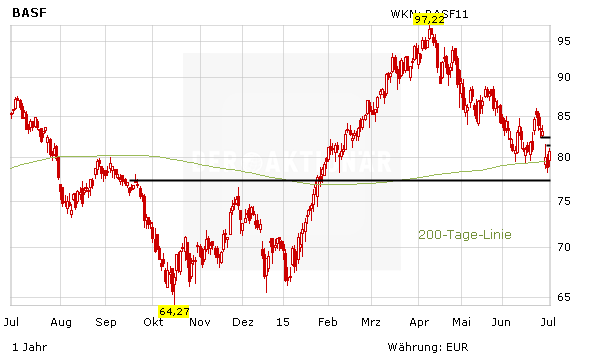

Auch aus charttechnischer Sicht besteht die Chance, dass der Titel wieder nach oben dreht. Denn im Bereich von 81,59 bis 82,54 Euro ist noch eine Kurslücke offen.

Starkes Langfrist-Investment

DER AKTIONÄR ist für BASF weiterhin optimistisch. Mittelfristig sind die Aussichten des Weltmarktführers weiterhin glänzend. Die Zeichen für eine noch lange Fortsetzung der Erolgsgeschichte von BASF stehen gut. Zudem ist die Bewertung mit einem KGV von 16 noch immer günstig. Das Kursziel liegt bei 110 Euro. Den Stopp sollten Anleger bei 68 Euro setzen.

(mit Material von dpa-AFX)