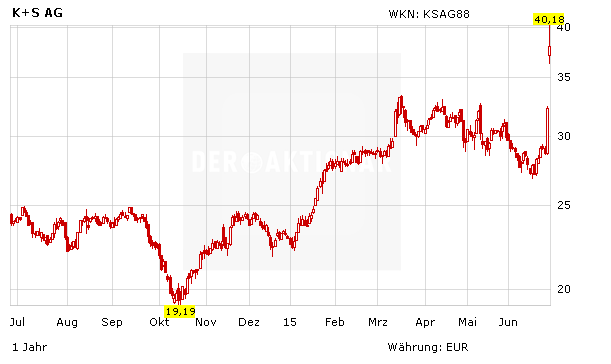

Die Nachricht ist eingeschlagen wie eine Bombe: Der kanadische Konzern Potash will K+S übernehmen und bietet mehr als 40 Euro je K+S-Aktie. Mittlerweile haben beide Unternehmen die Meldung bestätigt. Unter den Analysten war die Übernahme am Freitag das beherrschende Thema – die Einschätzungen gehen aber auseinander.

Das Analysehaus S&P Capital IQ hat K+S angesichts der Übernahmepläne von Potash von "Buy" auf "Strong Buy" hochgestuft und das Kursziel von 33 auf 40 Euro angehoben. Der Schritt sei positiv für den deutschen Dünger- und Salzproduzenten, schrieb Analyst William King in einer Studie vom Freitag. Als Konsequenz hob er seine Gewinnerwartungen für K+S an.

Auch die DZ Bank hat das Kursziel von 37 auf 45 Euro angehoben und die Einstufung auf „Kaufen“ belassen. Analyst Heinz Müller rechnet damit, dass K+S das Angebot von 40 Euro je Aktie als zu niedrig zurückweisen wird. Ähnlich äußerte sich auch Nils-Peter Gehrmann von der Privatbank Hauck & Aufhäuser. Er erwarte aber, dass Potash als strategischer Käufer bereit ist, mehr auf den Tisch zu legen. Der Analyst hat das Kursziel von 40 auf 44,50 Euro angehoben und sein „Buy“-Rating bestätigt.

Auch Kepler Cheuvreux, Independent Research und das Bankhaus Lampe haben sich positiv geäußert und ihre Kaufempfehlungen für K+S bestätigt.

NordLB und Warburg Research stufen ab

Die NordLB dagegen hat das Papier nach dem Kurssprung am Freitag von "Kaufen" auf "Verkaufen" abgestuft und das Kursziel auf 36 Euro belassen. Bei Kursen im Bereich von 40 Euro sollten Anleger Kasse machen, schrieb Analyst Thorsten Strauß in seiner Studie. Außerdem verwies er auf Aussagen aus früheren Übernahmespekulationen, wonach das Salzgeschäft von K+S für Unternehmen aus der Düngerbranche uninteressant wäre. Da dies auf eine aufwendige Zerschlagung von K+S hinauslaufen würde, mache eine Übernahme strategisch wenig Sinn.

Auch die Analysten von Warburg Research wollten sich von der Feierstimmung nicht so recht anstecken lassen. Nach dem Kurssprung angesichts des Übernahmeinteresses von Potash hat das Analysehaus die K+S-Aktie von „Buy“ auf „Hold“ abgestuft und das Kursziel bei 38 Euro belassen. Das Chance-Risiko-Verhältnis der Papiere scheine unattraktiv zu werden, so der Analyst. Außerdem gäbe es mit Blick auf die mögliche Übernahme Unsicherheiten.

Aktie halten

Die K+S-Aktie ist nach dem Übernahmeangebot von Potash durch die Decke gegangen und hat am Freitag zwischenzeitlich sogar die 40-Euro-Marke übersprungen. Investierte Anleger geben kein Stück aus der Hand. Für einen Neueinstieg erscheint der Kurs aber bereits zu hoch.

(Mit Material von dpa-AFX)