Die Anlageurteile von Goldman Sachs haben Gewicht in der Finanzwelt. Die US-Investmentbank hat das Kursziel für Daimler von 112 auf 107 Euro gesenkt. Die Aktie bleibt aber auf der “Conviction Buy List”. Analyst Stefan Burgstaller reduzierte in einer Branchenstudie wegen gesenkter Wachstumsannahmen für den chinesischen Pkw-Markt seine Erwartungen an Umsatz und operatives Ergebnis (Ebit) der meisten europäischen Autobauer. Bei Daimler könnten die Markterwartungen gleichwohl noch steigen, denn die Stuttgarter profitierten von einer Erholung des europäischen Lkw-Markts. Zudem dürfte die Kernmarke Mercedes Benz von neuen Modellen profitieren. Demnach, alles halb so wild also.

Modelloffensive geht weiter

Fakt ist, dass Daimler auch im Jahr 2015 von der anhaltenden Modelloffensive profitieren wird. Vier neue sowie vier Facelifts werden auf den Markt kommen. Das wird die EBIT-Margen weiter antreiben und der Abstand zu den starken Konkurrenten Audi und BMW wird sich weiter verringern.

Aussichtsreich

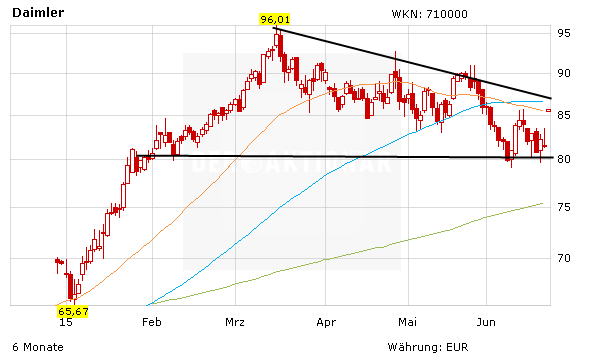

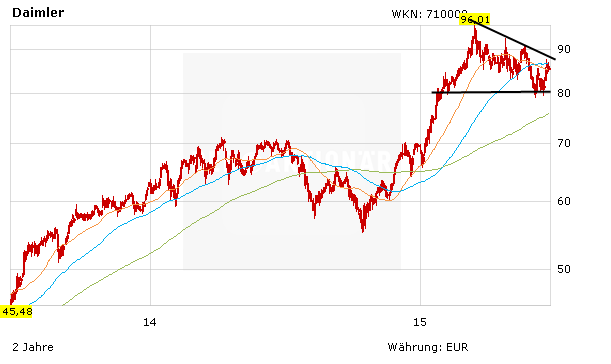

Die Aktie hat nach der scharfen Konsolidierung bis auf 80 Euro wieder nach oben gedreht. Hier traf das Papier auch auf eine massive Unterstützung. Wird der kurzfristige Abwärtstrend bei knapp 87 Euro nach oben geknackt, lautet das nächste Etappenziel 90 Euro. Ende des Jahres sollte die Daimler-Aktie dann deutlich über der Marke von 100 Euro notieren.