Die Experten des US-Analysehauses Bernstein Research betrachten die Papiere des Münchner Versicherungsriesen Allianz bereits seit längerer Zeit eher skeptisch. Dies wurde nun wieder einmal im Rahmen der jüngsten Studie zu den Anteilscheinen des DAX-Konzerns deutlich, die heute veröffentlicht wurde.

So hat Analyst Thomas Seidl die Einstufung für die Aktie der Allianz auf "Market-Perform" belassen. Den fairen Wert sieht er hingegen weiterhin lediglich bei 144 Euro. Das erste Quartal des laufenden Jahres habe seine These bestätigt, dass die Gewinnentwicklung des Versicherers nicht zum Kurstreiber werde. Seidl teilt indes nicht den Optimismus des Managements hinsichtlich der Entwicklung der verwalteten Gelder bei der US-Tochter Pimco, sondern macht sich Sorgen um die Kostenentwicklung. Er rechnet in den kommenden 12 bis 18 Monaten mit einer Seitwärtsbewegung der Aktie.

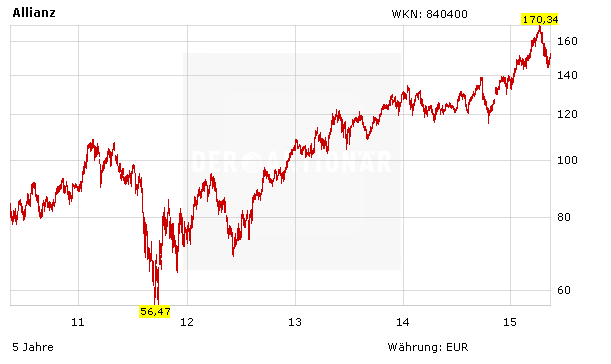

Aktie bleibt attraktiv

DER AKTIONÄR bleibt für die Allianz-Papiere hingegen unverändert positiv gestimmt. Sicherlich bietet der Versicherungsriese keine großartigen Wachstumsperspektive, dafür aber ein trotz aller Herausforderungen seit Jahren profitables Geschäftsmodell und mit einem KGV von 10, einem KBV von 1,0 und einer Dividendenrendite von 4,5 Prozent eine günstige Bewertung. Die DAX-Titel bleiben ein Kauf (Stopp: 137 Euro).

(Mit Material von dpa-AFX)