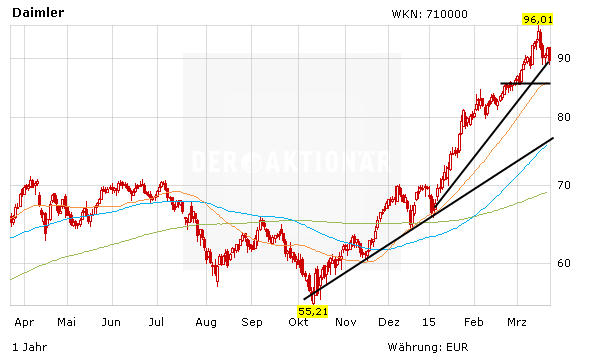

Die Korrektur bei den Autowerten war überfällig. Seit dem Hoch bei 96,07 Euro hat das Papier von Daimler rund acht Prozent auf 88,43 Euro eingebüßt. Anleger sollten sich davon nicht aus der Ruhe bringen lassen. Auch nicht durch die Tatsache, dass die Schweizer Großbank UBS die Daimler-Aktie von "Neutral" auf "Sell" abgestuft hat. Analyst Philippe Houchois erhöhte seine Gewinnprognosen (EPS) für 2015 und 2016 um 1 beziehungsweise 4 Prozent. Sämtliche positiven Aspekte seien in der mehr als großzügigen Bewertung allerdings bereits berücksichtigt, begründete er seine Verkaufsempfehlung für die Aktie. Das Kursziel lautet 85 Euro.

China läuft – Zusammenarbeit mit BAIC ausgebaut

Ohne Zweifel: Daimler liegt gut im Rennen. Die Modelloffensive wird 2015 weiter Früchte tragen. Hinzu kommt: Wie Daimler am Sonntag mitteilte, steigt der chinesische Partner BAIC im Zuge einer Kapitalerhöhung mit 35 Prozent bei der Daimler-Tochter Mercedes-Benz Leasing Co. ein. Die zuständigen Behörden müssen dem Deal noch zustimmen. Im vergangenen Jahr hat Mercedes nach Angaben von Daimler-Finanzchef Bodo Uebber doppelt so viele Fahrzeuge in China über Kreditfinanzierungen oder Leasing abgesetzt wie ein Jahr zuvor. “Das Land bietet ein enormes Potenzial für Finanzdienstleistungen rund ums Auto”, erklärte der Manager in einer Mitteilung. Die Partnerschaft sei eine gute Möglichkeit, dieses Potenzial auszuschöpfen. Mit BAIC arbeitet Daimler schon seit 2003 zusammen; seit zwei Jahren sind die Stuttgarter mit zehn Prozent an der BAIC Motor beteiligt.

Überholspur

Daimler bleibt auf der Überholspur. Auch wenn das Papier kurzzeitig in eine Konsolidierungsformation übergegangen ist, beträgt das Plus seit Jahresbeginn noch immer stolze 28 Prozent. Die nächste Unterstützungslinie liegt bei 85 Euro. Hier können Anleger ein erstes Kauflimit platzieren. Ein zweites Limit kann bei 82 Euro in den Markt gelegt werden.