Die am Wochenende offiziell bekannt gegebene Übernahme des kleineren Konkurrenten WestImmo gefällt den Experten offenbar sehr gut. So hat etwa kurz vor Bekanntgabe der Quartalszahlen am Mittwoch Warburg Research das Kursziel von 38,60 auf 43,00 Euro erhöht und rät weiter zum Kauf.

Auch KeplerCheuvreux bestätigte das Buy-Rating für die MDAX-Titel. Den fairen Wert für die Anteilscheine des Immobilienfinanzierers aus Wiesbaden sieht Analyst Dirk Becker nach wie vor bei 45,00 Euro. Die Experten der DZ Bank haben indes das Kursziel von 39,00 auf 41,00 Euro erhöht und belassen ihr Anlagevotum auf „Kaufen“.

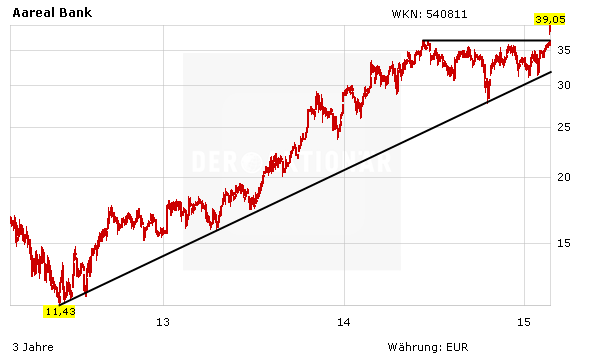

Aktuell raten 12 der 15 Analysten, die sich mit der Aktie der Aareal Bank befassen, zum Kauf. Zwei stufen die Papiere mit „Halten“ ein und nur einer empfiehlt Anlegern den Ausstieg. Das durchschnittliche Kursziel liegt derzeit bei 39,83 Euro – Tendenz weiter steigend, da der Großteil der Experten den jüngsten Deal, der dem MDAX-Konzern einen Zugangsgewinn von 150 Millionen Euro einbringen soll, noch nicht in ihren Schätzungen eingearbeitet haben.

Der Favorit im Sektor

Die Aktie der Aareal Bank bleibt für den AKTIONÄR weiterhin der Favorit im deutschen Bankensektor. Der hervorragend aufgestellte Immobilienfinanzierer überzeugt mit einem starken Management und einer sehr soliden Bilanz. Die Bewertung des Top-Tipps der Ausgabe 08/15 ist mit einem KGV von 10 und einem KBV von 1,0 immer noch günstig. Für Fantasie sorgt zudem nach wie vor die Hoffnung auf satte Dividendenrenditen für die kommenden Jahre.