Kaum beachtet, aber extrem stark: Europas größter Fotoentwickler CEWE scheint auf Kurs. Mittlerweile kommen immer mehr Experten zu dem Schluss, dass das Unternehmen die Jahresprognosen erfüllen kann. Zuletzt hat die Deutsche Bank Anfang Februar ihr Kursziel in Höhe von 68 Euro bestätigt und zum Kauf geraten. Aber auch in Sachen Dividende ist die SDAX-Gesellschaft gut unterwegs.

„Das dritte Quartal liegt im Zielkorridor. Jetzt holen wir Schwung, um im vierten Quartal unsere Ziele für Umsatz und Ertrag zu erreichen", sagte Vorstandschef Rolf Hollander Mitte November. Hintergrund: Das Kerngeschäft von CEWE - Fotos, Fotobücher, Grußkarten und Fotokalender - läuft erst im vierten Quartal richtig an. Den Jahresgewinn erzielt die Gesellschaft nahezu komplett im Weihnachtsquartal.

Der Vorstand hält daher auch an der EBIT-Prognose von 30 bis 36 Millionen Euro (Vorjahr: 29,4 Millionen Euro) fest. Unter dem Strich soll dabei ein Überschuss von 19 bis 23 Millionen Euro (21,6 Millionen Euro) stehen. Damit soll das Ergebnis je Aktie zwischen 2,84 Euro und 3,45 Euro (2013: 3,29 Euro) erreichen und im sechsten Jahr in Folge eine Dividendensteigerung ermöglichen. Für 2013 wurde 1,50 Euro je Aktie ausgeschüttet. Die Zahlen für das abgelaufene Geschäftsjahr sollen am 25. März vorgelegt werden.

Für frischen Wind sorgt der Bereich „Online-Druck“. Beim Online-Druck können Kunden, die bisher noch auf lokale Druckereien setzen, im Internet Druckaufträge erteilen und so zum Beispiel, Visitenkarten, Werbeprospekte und Fotos drucken lassen. Die Nachfrage ist enorm. Das noch junge Geschäftsfeld hat 2013 um fast 40 Prozent auf etwa 60 Millionen Euro zugelegt. Bis 2016 peilt CEWE 100 Millionen Euro Umsatz an.

Neben der moderaten Bewertung mit einem 2015er-KGV von 16 macht auch die Dividendenrendite von knapp drei Prozent ein gutes Bild. In der letzten Woche hat Warburg Research die Aktie daher in ihrem jährlichen Dividenden-Screener mit einem Ziel von 60 Euro hervorgehoben.

Die Privatbank Berenberg hat Mitte Januar die Einstufung für CEWE auf „Buy“ mit einem Kursziel von 69 Euro bestätigt. Der Fotospezialist dürfte für 2014 das obere Ende seiner Zielspanne erreichen, so Analystin Anna Patrice. Fortdauernde Maßnahmen des Unternehmens zur Stützung von Umsatz und Gewinn dürften sich auch im laufenden Jahr positiv auswirken. Die hohe Qualität des Geschäftsmodells und das Wachstumspotenzial von CEWE seien aus ihrer Sicht aber im aktuellen Kurs nicht berücksichtigt.

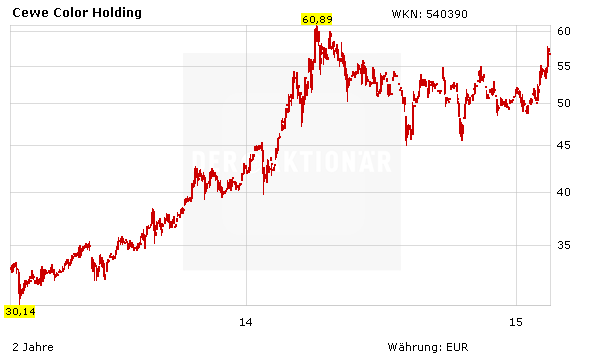

Nach dem Ausbruch über den charttechnischen Widerstand bei 55 Euro, dürfte der Kurs nun die 60-Euro-Marke ins Visier nehmen. DER AKTIONÄR spekuliert mit Hebel auf dieses Szenario. Wie immer gilt: Fällt die Aktie wider Erwarten zurück, wird die Position zeitnah verkauft.

(Mit Material von dpa-AFX)

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.