Die US-Großbank JPMorgan hat im Rahmen einer Branchenstudie die Anteilscheine der Allianz erneut näher unter die Lupe genommen. Ergebnis: Die Papiere des Münchner Versicherungsriesen werden nach wie vor mit "Overweight" eingestuft. Das Kursziel für die DAX-Titel wurde unverändert bei 150 Euro belassen.

Für die europäischen Versicherer sei die Solvency-II-Richtlinie ein ungewisses Risiko. Nach Ansicht von Analyst Ashik Musaddi erscheint dies allerdings beherrschbar. Das Risiko von Kapitalerhöhungen oder Dividendenkürzungen sei gering. Zu den Versicherern, bei denen er mit Blick auf die neuen Regeln im Grunde keine Bedenken habe, zähle auch die Allianz.

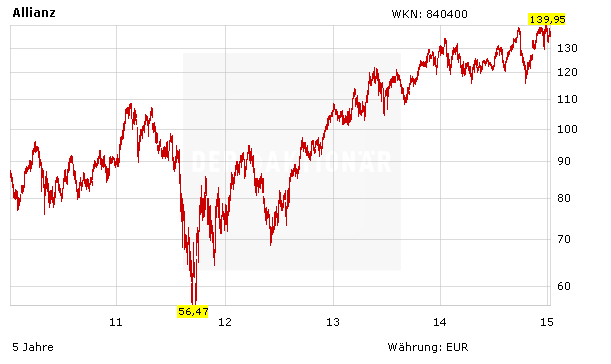

Weiterhin sehr attraktiv

Auch DER AKTIONÄR rät weiterhin zum Kauf der Allianz-Aktie. Das stark aufgestellte, gut geführte und hochprofitable Unternehmen ist an der Börse mit einem KGV von 9 und einem KBV von 1,0 derzeit günstig bewertet. Zudem glänzt die Aktie mit einer Dividendenrendite von mehr als fünf Prozent.

(Mit Material von dpa-AFX)