)

Mit Adobe und Shopify hat DER AKTIONÄR schon länger zwei Outperformer in der Empfehlungsliste. Adobe legte seit Jahresbeginn um 27 Prozent zu; Shopify um 90 Prozent. In den vergangenen drei Monaten ging beiden Werten jedoch die Luft aus. Das dürfte sich nächste Woche ändern.

Die Produkte von Adobe nutzt fast jeder, wenn auch unbewusst. Wer zum Beispiel ein Video im Browser abspielt, greift dabei mit hoher Wahrscheinlichkeit auf einen Flash-Player von Adobe zurück. Die wahre Stärke des Konzerns liegt aber in der Software für Medienschaffende.

Egal, ob ein Text editiert, Videos geschnitten oder Bilder bearbeitet werden soll – an den Programmen von Adobe kommt kaum einer vorbei. Adobes Quasimonopolstellung wurde bereits mehrfach kritisiert –ist aber zeitgleich der Grund für den massiven Erfolg des US-Konzerns.

Im vergangenen zweiten Quartal steigerte Adobe die Umsätze um 27 Prozent gegenüber dem Vorjahresquartal auf 1,77 Milliarden Dollar – was das Wachstum beschleunigte. Für das laufende Quartal wird ein Umsatzwachstum von 24 Prozent auf 1,82 Milliarden Dollar erwartet.

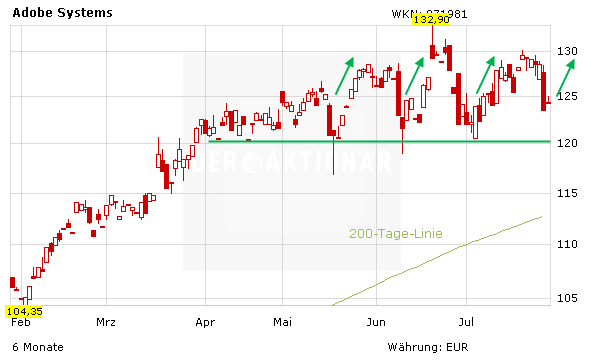

Seit Anfang Mai steckt die Adobe-Aktie in einem Seitwärtstrend fest. Der Verlust in der vergangenen Woche von rund vier Prozent bietet aktuell die Chance kurzfristig Kursgewinne abzustauben, sollte sich der Kurs innerhalb der Range ein viertes Mal in Richtung 130,00 Euro entwickeln.

Adobe bleibt ein Liebling der Analysten: Mit 25 „Buys“, 6 „Holds“ und nur einem „Sell“ wird dem Software-Konzern einiges zugetraut. Das Kursziel des AKTIONÄR liegt bei 150,00 Euro.

Bald können Online-Händler über die Shopify-Plattform nicht nur auf Amazon ihre Waren verkaufen, sondern auch auf eBay. Produktbeschreibung, Preis und Vertrieb laufen direkt in der E-Commerce-Software zusammen. Online-Händlern, die typischerweise über mehrere Vertriebskanäle verkaufen, haben damit die Möglichkeit alle Kanäle und Produkte zentral zu verwalten. Die Schnittstelle zwischen Einzelhandel und Online-Shopping, die Shopify mit seiner Software schließt, dürfte für Händler damit noch attraktiver werden.

Im laufenden Quartal dürften Händler über Shopify Waren im Wert von rund 5,5 Milliarden Dollar umsetzten. Die Erlöse des Software-Konzerns könnten dementsprechend um 66 Prozent im Vergleich zum Vorjahresquartal auf 144 Millionen Dollar ansteigen.

Die wachsende Zahl der rund 400.000 Händler macht Shopify zu einem aussichtsreichen E-Commerce-Investment, das auch in den kommenden Jahren mit Wachstumsraten jenseits der 50 Prozent überzeugen dürfte. Langfristig sieht DER AKTIONÄR das Kursziel bei 100,00 Euro.

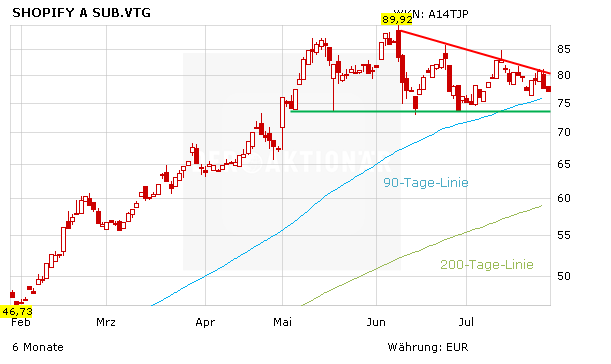

Charttechnisch ist Shopify wegen des abfallenden Dreiecks im langfristigen Aufwärtstrend interessant. Tendenziell ein eher negatives Chartsignal, wirkt das Verlassen des Dreiecks nach oben stark trendbestätigend.

Zum Ausbruch aus dem Dreieck könnten die Zahlen zum zweiten Quartal sorgen, die Shopify am 2. August veröffentlicht. Statistisch gesehen stehen die Chancen dafür, dass die Zahlen die Erwartungen der Analysten übertreffen, gut. Nur ein einziges Mal enttäuschten Shopifys Quartalsergebnisse die Anleger.

Sofortkauf

Sofortkauf