)

Keine Sendeanstalt erreicht so viele Zuschauer wie YouTube. Mehr als eine Milliarde Menschen schauen jeden Monat die unzähligen Videos. Davon können die größten TV-Sender wie CBS mit seinen neun Milliarden Zuschauer jährlich, NBC oder ABC nur träumen. Die Konkurrenz im Internet ist ebenfalls weit abgeschlagen – insbesondere im Musik-Streaming.

YouTubes Wachstumsraten sind in der Medienbranche unerreicht. Analysten von Morgan Stanley rechnen für das Gesamtjahr 2016 mit einem Umsatzwachstum von 47 Prozent im Vorjahresvergleich. YouTube käme damit auf einen geschätzten Umsatz von neun Milliarden Dollar, wovon 55 Prozent an den Urheber der Videos gehen. Google selbst weist in ihren Geschäftsberichten keine expliziten Zahlen für den Video-Dienst aus.

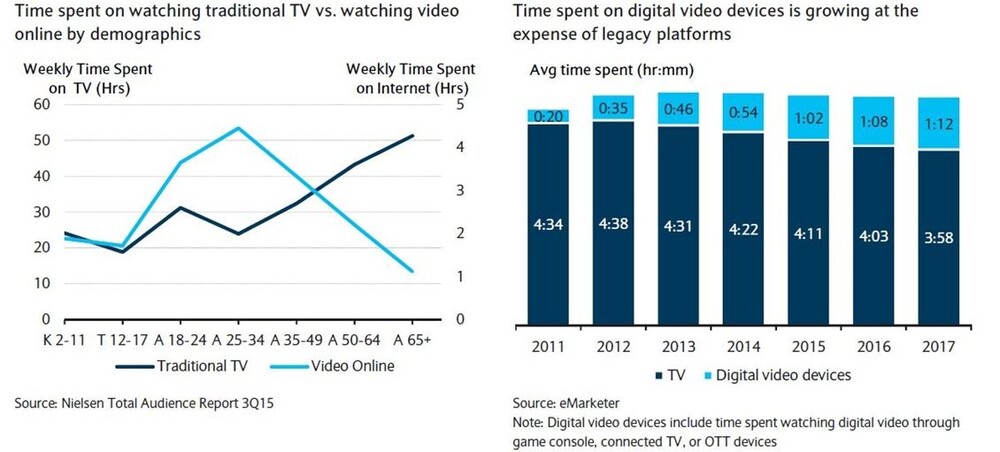

Derartige Wachstumsraten könnte YouTube auch in den nächsten Jahren erreichen, denn bis 2020 soll der Werbemarkt für Desktop- und Mobile-Videos um 20 respektive 30 Prozent wachsen. Ebenso steigt – wegen der Ausbreitung des Internets und der Digitalisierung der Gesellschaft – die Dauer, die jeden Tag digitale Videos konsumiert werden.

Aber YouTube will mehr. So soll das neue Bezahlmodell YouTube Red im Laufe des Jahres 2017 auf weitere Länder ausgeweitet werden. YouTube Red erlaubt den Abonnenten für zehn Dollar monatlich Videos ohne Werbung zu schauen, herunterzuladen oder im Hintergrund abzuspielen. Dieses Angebot setzt insbesondere Musik-Streamer wie Apple Music, Spotify und Amazon Prime Music unter Druck.

YouTube wird zu 80 Prozent dafür genutzt Musik abzuspielen und hat einen großen Vorteil gegenüber der Konkurrenz. So zahlt YouTube für jedes geklickte Musik-Video durchschnittlich nur 0,001 Dollar an die Künstler – Konkurrenten wie Spotify zahlen mit 0,008 Dollar wesentlich mehr, da zusätzlich Lizenzenzgebühren anfallen. Diese Kosten spart sich YouTube, denn rein rechtlich ist das Unternehmen nicht für den Inhalt der Nutzer verantwortlich.

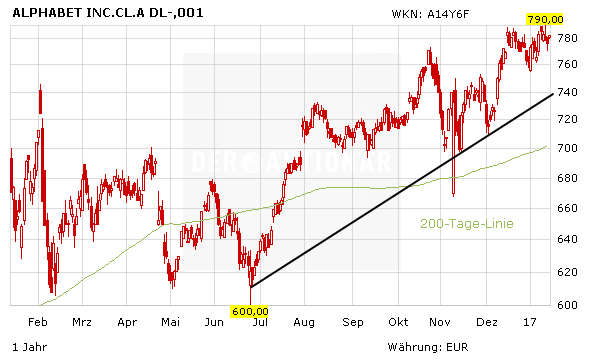

Es wird dauern bis die Politik mit Gesetzesänderungen gegen diese Wettbewerbsverzerrung vorgeht. Solange kann YouTube seinen Vorteil nutzen und die Marktführerschaft in der Streaming-Branche weiter ausbauen. Die Konzern-Mutter Alphabet profitiert von dieser Entwicklung. Nur eines von vielen Argumenten, das die Kauf-Empfehlung des AKTIONÄR stützt. Die Alphabet-Aktie entwickelt sich seit einem halben Jahr positiv. Ziel: 1.000 Euro.

Gold - der sichere Hafen in turbulenten Zeiten?

Sofortkauf

Sofortkauf