Im Handelsstreit zwischen China und den USA läuft der Countdown - Anfang März muss eine Lösung her, sonst droht die erneute Eskalation. Dass sich die Unterhändler jetzt in Peking treffen wollen, sind gute Nachrichten, von denen vor allem chinesische Aktien profitieren dürften. DER AKTIONÄR verrät, welche Aktie jetzt - neben Alibaba - auf die Einkaufsliste gehört.

Kommt es zu einer Einigung, bevor die Uhr runtergelaufen ist? Im Streit um einen "fairen" Handel läuft China und den USA die Zeit davon. Im Dezember 2018 einigten sich beide Seiten auf einen 90-tägigen Waffenstillstand – der endet am 01.März.

Apple-Chef Tim Cook ist optimistisch, dass es rechtzeitig zu einer Einigung kommt: "Beide Seiten sprechen miteinander und das ist essenziell für eine Vereinbarung", sagte er in einem Interview am Montag. Apple hat viel zu verlieren: Der Konzern lässt seine iPhones teilweise in China fertigen und wäre von höheren Handelszöllen massiv betroffen."

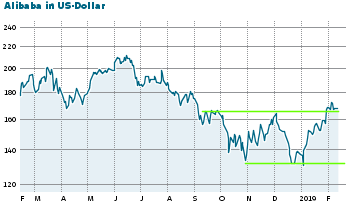

Von einer Einigung im Handelsstreit dürften darüber hinaus viele chinesische Unternehmen profitieren, deren Aktien unter westlichen Anlegern 2018 als "not investable" galten. Erst in den letzten Wochen setze eine Erholung ein und erfasste zunächst die Papiere der bekannteren Werte wie Alibaba.

Das E-Commerce-Powehouse aus China verbucht seit Jahresbeginn ein Plus von 20,4 Prozent. Anleger sollten jedoch bedenken: Von Sommer 2018 bis Ende des Jahres rauschte Alibaba um 40 Prozent in die Tiefe. Eine Fortsetzung des Aufschwungs ist wahrscheinlich und DER AKTIONÄR bleibt optimistisch für die Aktie.

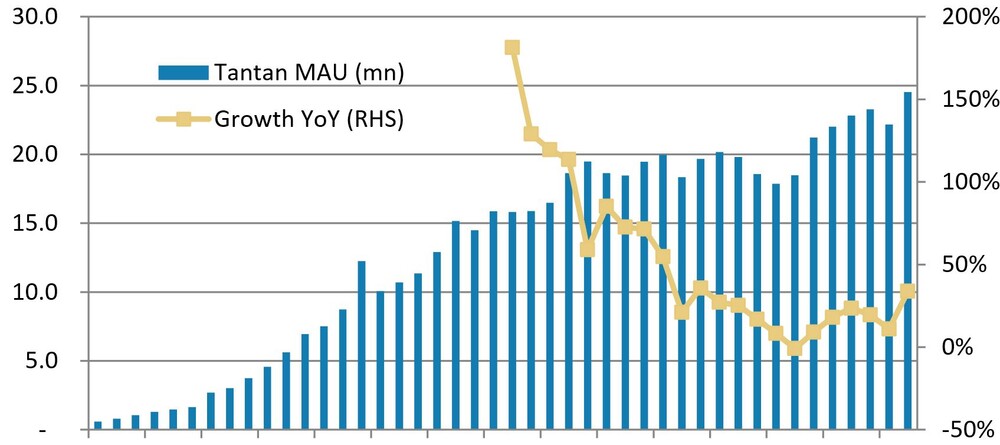

Anleger auf der Suche nach einer guten China-Story sollten Momo ins Auge fassen. Das Unternehmen ist eine Art Tinder auf Steroiden und wächst rasant. Die Entscheidung, die Tinder-like Dating-App Tantan zu kaufen, hat sich als Volltreffer erwiesen. Nach der Einführung einer kostenpflichtigen VIP-Mitgliedschaft, verbuchte Tantan einen Umsatzschub auf Apple-Geräten von 81 Prozent. Die Zahl der täglich aktiven Nutzer erhöhte sich im letzten Sommer um 34 Prozent auf rund 25 Millionen (Quelle: Morgan Stanley), die der kostenpflichtigen Abos auf 3,6 Millionen.

Gemessen am Gewinnwachstum ist Momo mit einem KGV von 10,5 (2019e) sehr günstig bewertet. Für das laufende Geschäftsjahr lauten die EPS-Prognosen auf 2,81 Dollar, 2020 sollen 3,33 Dollar verdient werden. Zum Vergleich: Momos US-Konkurrent Match Group bringt ein 2019er-KGV von 35 auf die Waage!

Wie wird sich die Aktie von Momo entwickeln? Seit Jahresbeginn beträgt das Kursplus 20 Prozent, jedoch ist Momo 2018 um in der Spitze 60 Prozent eingebrochen. Die günstige Bewertung verschafft Spielraum für weitere Kursgewinne.