Die Stimmung in der Autobranche könnte schlechter nicht sein. Zuerst der Diesel-Skandal von VW und jetzt noch die Diskussion um ein mögliches Kartell von VW, BMW und Daimler. Die Aktien wurden in den letzten Tagen abgestraft. Dass die Q2-Zahlen von VW in Ordnung waren, interessiert derzeit nur am Rande.

VW legte bei den Erlösen sogar noch eine Schippe drauf. Der Umsatz soll 2017 um mehr als 4 Prozent zulegen, teilte VW am Donnerstag mit. Zuvor hatte der Autobauer ein Wachstum von bis zu 4 Prozent in Aussicht gestellt.

Einziger Wermutstropfen: Bei der Ergebnisprognose bleibt alles beim Alten: Vom Umsatz sollen vor Zinsen und Steuern 6 bis 7 Prozent als operativer Gewinn hängen bleiben. Hier hatte die Mehrzahl der Analysten mit einer Anhebung gerechnet.

Analysten sehen Kurspotenzial

Seis drum. Das Analysehaus S&P Global hat die Vorzugsaktien von Volkswagen nach den Zahlen von "Buy" auf "Strong Buy" hochgestuft. Das Kursziel lautet 169 Euro. Der Autobauer habe im ersten Halbjahr den Gewinn je Aktie (EPS) fast verdoppelt und die Aktie erscheine attraktiv bewertet, schrieb Analystin Caren Ngo Siew Teng in einer Studie vom Donnerstag.

Bernstein Research hat die Einstufung für die Vorzugsaktien von Volkswagen (VW) nach Quartalszahlen auf "Market-Perform" mit einem Kursziel von 150 Euro belassen. Angesichts der Ergebnisse würde man nicht vermuten, dass sich der Autobauer in einer Krise befindet, schrieb Analyst Max Warburton in einer Studie. Zwar seien wegen Strafzahlungen und Rückrufe in hohem Umfang Barmittel abgeflossen. Dennoch sei die Bilanz unverändert robust.

So ist es!

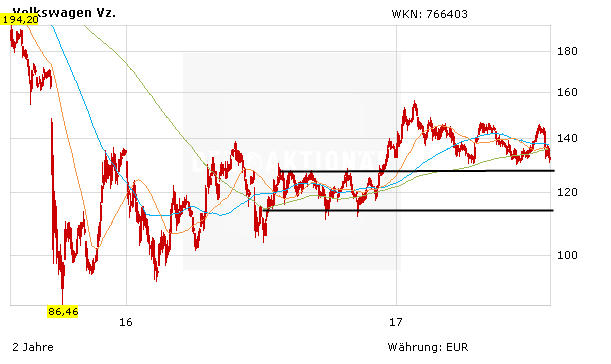

Dennoch ist die VW-Aktie an der Börse derzeit nicht gefragt.

Fakt ist: Der Umbruch vom Verbrenner hin zum Elektromotor wird viele Milliarden Euro verschlingen. Auch werden die Verkäufe in den nächsten Jahren nicht in den Himmel wachsen. Die Elektroautos werden durch die noch immer üppigen Gewinne aus den Verkäufen der Autos mit Benzin- und Dieselmotor subventioniert.