Die US-Investmentbank Goldman Sachs hat den europäischen Autosektor einer Neubewertung unterzogen. Die Märkte in Westeuropa erholten sich und dürften 2018 wieder beinahe das Niveau von 2007 erreichen, so Analyst Stefan Burgstaller. Dieser Verkaufsschub sollte sich auch in einem deutlichen Anstieg der Preise niederschlagen. Trotz steigender Investitionen sowie Forschungs- und Entwicklungskosten sei eine steigende Barmittelschöpfung zu erwarten, die in selektive Zukäufe und Fusionen, höhere Dividenden und einen weiteren Schuldenabbau münden sollte.

Stagnierende Erlöse

Die Beobachtung der Vorzugsaktien von Volkswagen nahm Burgstaller mit "Neutral" und einem Kursziel von 215 Euro wieder auf. Angesichts der Skalierungsvorteile und der starken Marken des Wolfsburger Autobauers hätten die Erlöse in der Vergangenheit enttäuscht, monierte er. Bis 2018 sei eine stagnierende Umsatzentwicklung zu erwarten. Auch bei der Barmittelschöpfung sei das Potenzial angesichts hoher Investitionen sehr begrenzt.

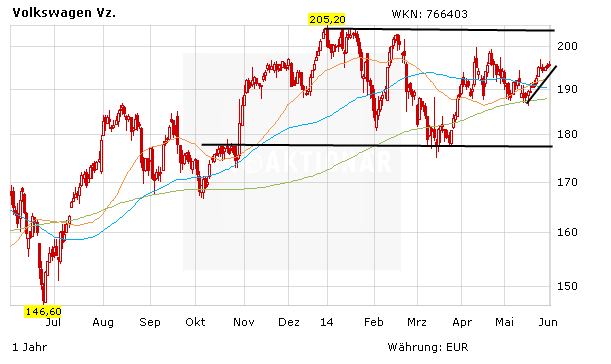

Die VW-Aktie hängt seit Wochen in einer Seitwärtsrange zwischen 175 und 205 Euro fest. Hier muss der Gesamtmarkt mitspielen. In einem freundlichen Marktumfeld sollte die VW-Aktie den Sprung über das letzte Hoch bei 205 Euro schaffen. Erst dann hat die Aktie wieder neues Potenzial. Neu- beziehungsweise Zukäufe sollten zurückgestellt werden, bis diese Marke nach oben überwunden wird. Aktuell ist das Papier eine Halteposition.

(Mit Material von dpa-AFX)