Die Deutsche Bank hat die Aktie von Volkswagen nach Gesprächen mit dem Management der Tochter Audi auf "Hold" mit einem Kursziel von 140 Euro belassen. Die Model-Initiative der Premium-Tochter sei auf der Zielgeraden, schrieb Analyst Tim Rokossa in einer Studie. Ähnlich wie bei anderen Erstausstattern sehe er einen hohen Investitionsbedarf, aber mittelfristig auch einige Chancen. Etwas optimistischer sieht Barclays die Entwicklung der VW-Aktie: Nach den guten Halbjahreszahlen hat die britische Investmentbank das Kursziel um sechs auf 184 Euro angehoben.

Südkorea macht Druck

In der Zwischenzeit Südkorea den Verkaufsstopp von 80 Modellen des deutschen Autobauers im Land angeordnet. Hintergrund sind weitere Ermittlungen im Zuge des Abgas-Skandals bei Volkswagen. Die Zulassungszertifikate von 83 000 Autos der Marken Volkswagen, Audi und Bentley seien zurückgezogen worden, teilte das Umweltministerium am Dienstag mit. Dem Unternehmen wird vorgeworfen, Dokumente über Emissionswerte und Lärmtests geschönt zu haben. Anleger nehmen das zur Kenntnis, sollten das allerdings nicht überbewerten.

Kaufen!

DER AKTIONÄR bleibt dabei: Das Schlimmste ist im Kurs längst eingepreist sein. Die Zahlen für das erste Halbjahr waren gut, die Aktie ist auf dem aktuellen Niveau weiterhin spekulativ kaufenswert. Auf Sicht von 12 bis 24 Monaten hat das Papier ein attraktives Chance-Risiko-Verhältnis. Mit nur kleinen Handgriffen kann das Management VW weiter auf Rendite trimmen.

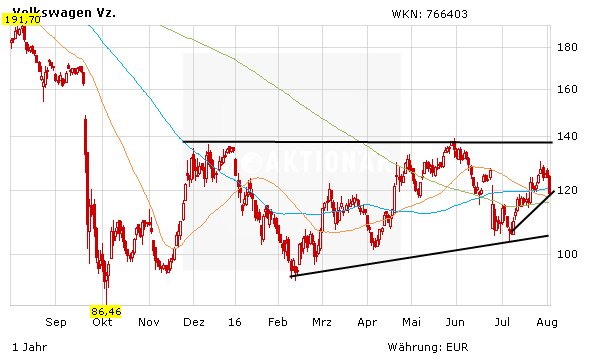

Auch technisch hinterlässt die VW-Aktie einen guten Eindruck. Nach dem BREXIT-Rücksetzer auf 105 Euro hat das Papier einen neuen Aufwärtstrend ausgebildet. In der aktuellen Konsolidierungsphase können Anleger bei Kursen um 115 Euro einen Fuß in die Tür stellen.

(Mit Material von dpa-AFX).