Die Schweizer Großbank UBS hat die Einstufung für Volkswagen-Vorzugsaktien nach Quartalszahlen auf "Buy" mit einem Kursziel von 150 Euro belassen. Der Autobauer habe ein solides Zahlenwerk vorgelegt, schrieb Analyst Philippe Houchois in einer Studie. Der neue Chef Matthias Müller habe keinen Zweifel daran gelassen, dass Volkswagen die Herausforderungen wegen des Diesel-Skandals überwinden werde. Bedarf an neuem Kapital hätten die Wolfsburger nicht.

Keine negativen Überraschungen

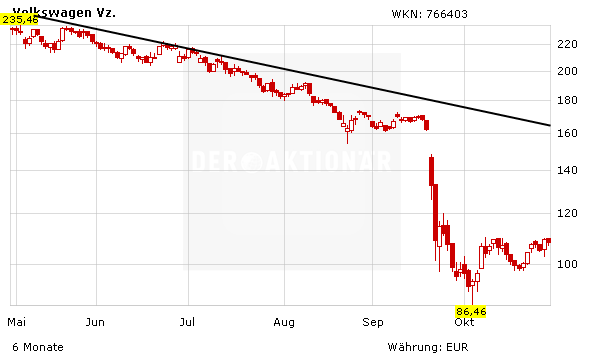

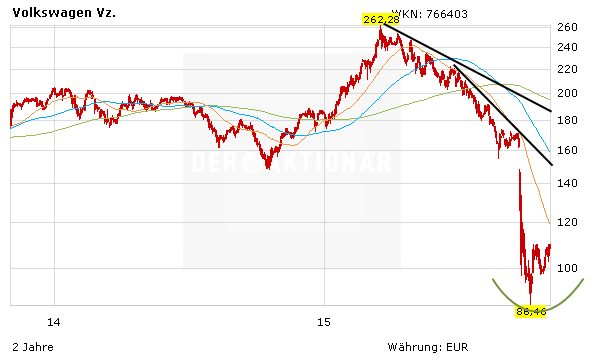

Zur Erinnerung: VW hat am Mittwoch die Zahlen für das dritte Quartal vorgelegt. Das EBIT betrug minus 3,48 Milliarden Euro. Der Umsatz fiel etwas besser aus als von den Analysten erwartet: 51,49 Milliarden Euro. Das gute an dem Zahlenwerk: die negativen Überraschungen bleiben aus. Auch Independent Research hat die Einstufung für die Vorzugsaktien von Volkswagen nach den Zahlen überarbeitet. Zafer Rüzgar stuft das Papier mit "Halten" ein, sein Kursziel lautet 115 Euro. Auf der operativen Ebene hätten die Zahlen für das dritte Quartal keine größeren Überraschungen geliefert, schrieb der Analyst in einer Studie. Die Rückstellungen im Zusammenhang mit dem Abgastest-Skandal seien leicht höher als geplant ausgefallen. Positiv sei die Aussage des Autobauers, dass es keine nennenswerten Anzeichen für eine eingetrübte Nachfrage gebe.

Halten

Es bleibt dabei: Die Zahlen und die Aussagen des Vorstands sowie des Finanzvorstands sollten helfen, wieder etwas vertrauen zurückzugewinnen. Je schlechter die Nachrichtenlage an der Börse, desto besser wird das Chance-Risiko-Verhältnis für die Aktie. So tickt die Börse. Gut möglich also, dass der Worst-Case bei der VW-Aktie bereits eingepreist ist. Auf Sicht von 12 bis 14 Monaten hat das Papier sicherlich gute Chancen. Dennoch bevorzugt DER AKTIONÄR weiterhin das Papier von Daimler. Etwas mehr Risiko, aber auch höhere Renditechancen hat das Papier von Turn-Around-Kandidat Peugeot.

(Mit Material von dpa-AFX).