Die Apple-Aktie hat nach den Q4-Zahlen deutlich korrigiert. Die Wachstmsära des iPhone scheint vorbei. Dafür sorgt künftig das Servicegeschäft mit iCloud, iTunes, AppleMusic, ApplePay und Co.

Der Umstand, dass Apple künftig keine Verkaufszahlen für seine Geräte veröffentlichen will, hat viele Experten und Aktionäre verprellt. Die Befürchtung: Dieser Schritt weist darauf hin, dass das Wachstum sich abschwächt, der Absatz bei iPhone, iPad und Co möglicherweise stagniert.

Neue strategische Positionierung

Der Schritt, den Apple mit der reduzierten Transparenz bei den Geräteverkäufen einschlägt hat aber auch etwas mit Apples künftiger Ausrichtung zu tun. Man will sich mehr als Service-Company denn als Hardware-Hersteller positionieren. Künftig sollen also AppStore, iTunes, AppleMusic, AppleVideo im Fokus stehen.

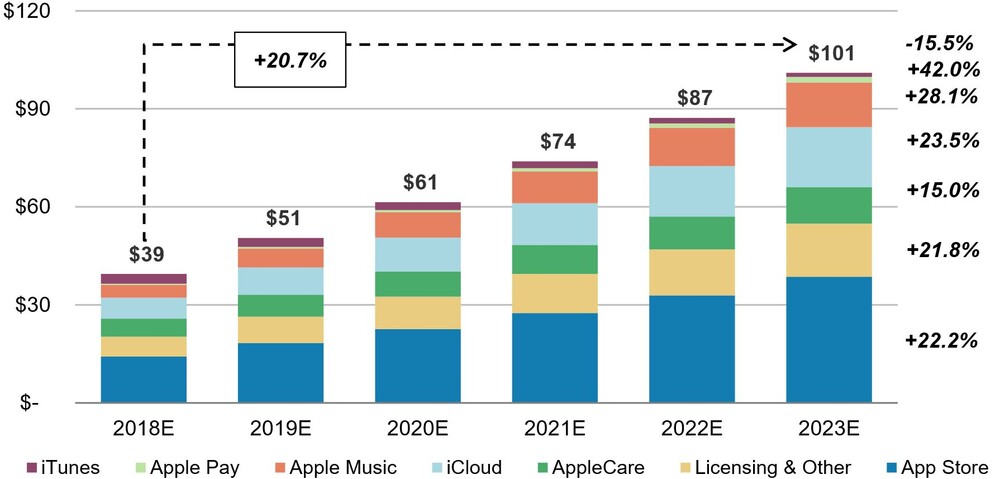

Umsatzpognosen für Apples Servicegeschäft in Milliarden Dollar

(Quelle: Morgan Stanley)

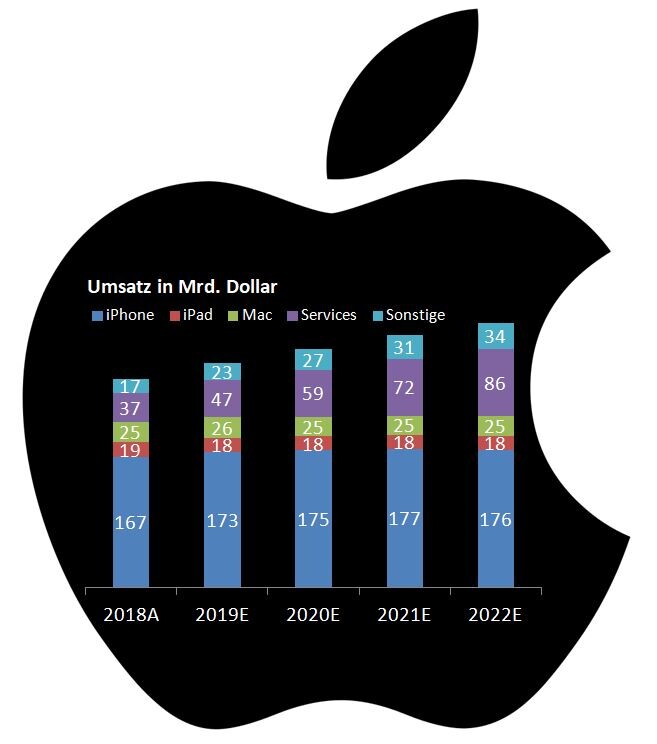

Mit Blick auf die Zahlen für das abgelaufene Jahr mag das noch vermessen sein. 86 Prozent der Umsätze erzielte Apple im Geschäftsjahr 2018 (zum 30. September) mit iPhone, iPad, Mac, Watch und diversem sonstigen Zubehör. Mit mageren 14 Prozent schlägt das Service-Geschäft zu Buche. Während die Hardwareabsätze in den nächsten Jahren kaum steigen dürften, wird dem Service-Geschäft von Experten ein strammes Wachstum bescheinigt. 2022 soll es beim Umsatz in die Nähe von 90 Milliarden gehen. Der Anteil am Gesamtumsatz liegt dann bei 25 Prozent. Bezogen auf den Gewinn dürfte der Anteil sogar noch größer sein, da das Servicegeschäft eine Rohmarge von fast 59 Prozent aufweist. Zum Vergleich: Beim iPhone sind es knapp 37 Prozent, im Gesamtkonzern aktuell 38,7 Prozent. Der Ausbau des Servicegeschäfts wird sich also massiv in steigenden Gewinnen niederschlagen.

Das Service-Geschäft ist durch einen hohen Anteil an wiederkehrenden Umsätzen gekennzeichnet. Derartige Geschäftsmodelle werden an der Wall Street hoch bewertet. Experten taxieren alleine den Wert des Servicegeschäfts in wenigen Jahren auf 80 Prozent des aktuellen Börsenwertes von 966 Milliarden Dollar. Damit bleib die Frage, welchen Wert man dem Hardwaregeschäft mit schätzungsweise mehr als 250 Milliarden Dollar Umsatz in vier Jahren beimessen kann. Derzeit werden dafür Multiples von zwei bis drei bezahlt, macht also einen Wert von 500 bis 750 Milliarden Dollar. Diese einfache Überschlagsrechnung zeigt, dass die Apple-Aktie derzeit günstig ist.

Aktie ein Kauf - Morgan Stanley heb Kursziel an

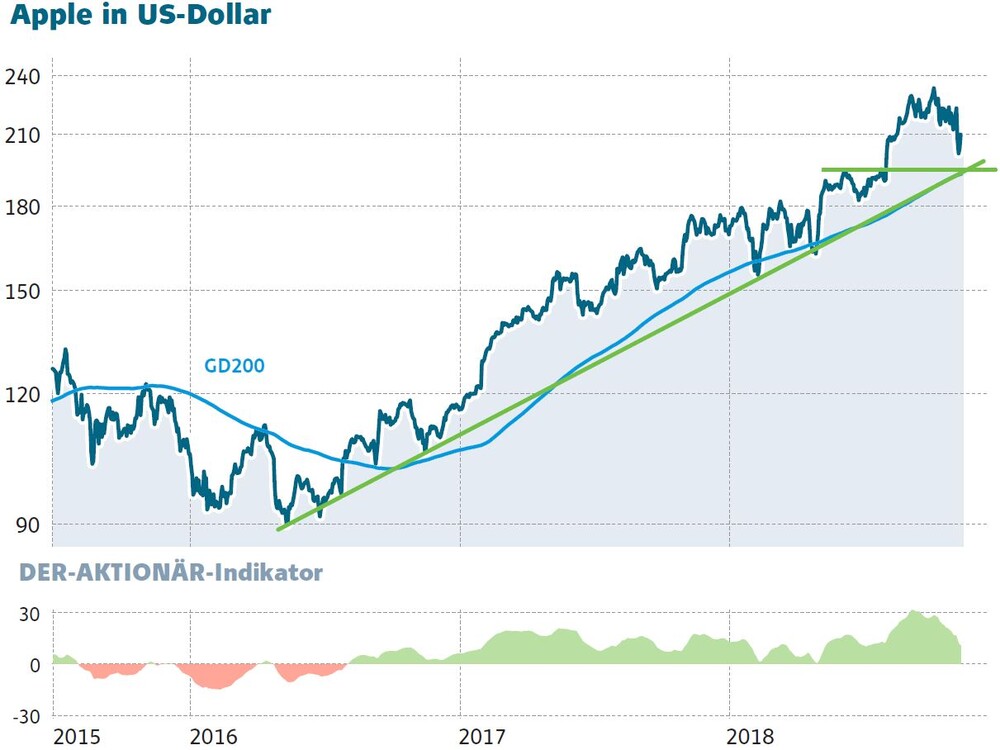

Morgan Stanley meldet sich aktuell mit einer Kurszielanhebung zu Wort. Die US-Investmentbank erhöht ihr Ziel für die Apple-Aktie von 226 auf 253 US-Dollar. Die Einstufung bleibt bei "Overweight". Der iPhone-Konzern habe eine lange Wachstumsstrecke vor sich, so Analystin Katy Huberty. Damit bleibt DER AKTIONÄR bei seiner bisherigen Einschätzung. Nach einer zwischenzeitlich rund 15-prozentigen Korrektur seit dem Hoch bei 233 Dollar ist das Apple-Papier wieder eine Versuchung, zumal das 2019er-KGV mittlerweile günstige 15 beträgt. Kurse unter 205 Dollar respektive 180 Euro sind Kaufkurse. Der Stopp sollte jeweils etwas unterhalb des GD200 (aktuell ca 165 Euro) platziert werden.

Hinweis auf möglichen Interessenskonflikt: Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: Apple.