Vorbörslich notierte die TUI-Aktie noch leicht im Minus. Doch zur Börseneröffnung kam Kaufinteresse auf. Dies dürfte vor allem auf zwei Analystenstudien zurückzuführen sein. Gleich zwei Analysten heben ihre Kursziele an.

Alex Brignall von der Schweizer Großbank UBS etwa hob in einer aktuellen Studie mit Blick auf die im Dezember vorgelegten Zahlen zum Geschäftsjahr 2012/13 sein Kursziel von 12,20 auf 13,50 Euro an und beließ sein Votum auf „Buy“. Die operative Entwicklung des Touristikkonzerns sei ermutigend, wobei die wichtigsten positiven Ergebnisse aus dem Strategieprogramm oneTUI noch bevor stünden, schrieb der Experte. Die erstmals seit 2007 wieder angekündigte Dividendenzahlung sei ein selbstbewusstes Signal des Vorstands. Trotz der zuletzt guten Kursentwicklung sei die Aktie immer noch unterbewertet.

Die Experten von Morgan Stanley hoben ihr Kursziel ebenfalls an. Das neue Ziel liegt bei 15 Euro nach zuvor 12 Euro. Ihre Einstufung bleibt „Equal Weight“.

Dämpfer für Fusions-Fantasie

Am Morgen noch hatten Börsianer die jüngsten Aussagen von Konzernchef Friedrich Joussen als möglichen Belastungsfaktor ausgemacht. Im Einladungsschreiben für die TUI-Hauptversammlung am 12. Februar hatte der Manager der Fusionsfantasie im Zusammenhang mit der britischen Tochter TUI-Travel einen Dämpfer erteilt. Die derzeitige Struktur des Reisekonzerns sei "wie sie ist", und eine Fusion mit TUI-Travel stehe derzeit nicht auf der Tagesordnung. Laut Händler waren die Aussagen nicht komplett neu.

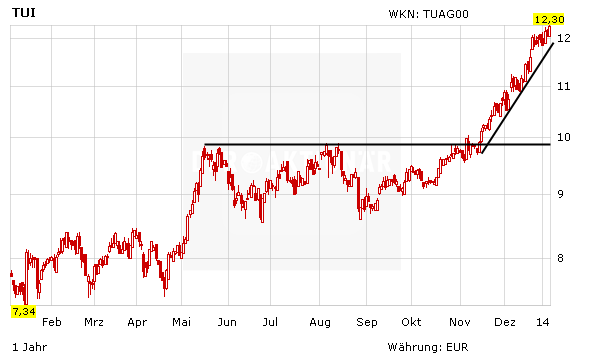

DER AKTIONÄR sieht sich insbesondere durch die positiven Analystenstimmen in seiner Einschätzung bestätigt. Das Papier bleibt einer der Favoriten im MDAX für das Jahr 2014. Dabei könnte sich vor allem ein möglicher Verkauf des verbliebenen Anteils an Hapag-Lloyd als Kurstreiber herauskristallisieren.