Der Touristikriese TUI hat seine Zahlen für das erste Quartal des Geschäftsjahres 2017/18 (dieses läuft bis zum 30. September) vorgelegt. Dabei übertraf das Unternehmen die Prognosen der Analysten. Darüber hinaus dürften die Buchungszahlen für das bevorstehende Sommergeschäft die Marktteilnehmer positiv stimmen.

Im ersten Quartal des Fiskaljahres konnte TUI das Minus des bereinigten EBITDA um satte 59 Prozent auf 25 Millionen Euro verringern. Im Winterquartal erzielt der Reisekonzern natürlich weitaus geringere Einnahmen als im Frühjahr und vor allem im Sommer und erwirtschaftet daher stets rote Zahlen. Beim Umsatz schnitt TUI mit 3,55 Milliarden Euro leicht besser ab als erwartet (3,46 Milliarden Euro), beim Nettoergebnis pro Aktie mit -0,16 Euro sogar deutlich besser als prognostiziert – Analysten hatten im Vorfeld mit einem Verlust von 0,93 Euro je Aktie gerechnet. Während die Pleite des Ferienfliegers Niki das Konzernergebnis mit 20 Millionen Euro belastete, sorgte der Verkauf von drei RIU-Hotels für einen positiven Sondereffekt. Zur kompletten Unternehmensmeldung.

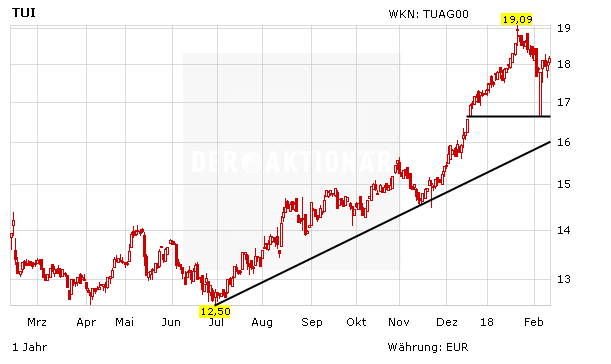

Schöne Aussichten

Des Weiteren meldete TUI für den Sommer ein Buchungsplus von sechs Prozent – trotz der gestiegenen Preise. Die Erlöse im Veranstaltungsgeschäft kletterten sogar um acht Prozent. Indes dürfte TUI auch weiterhin von einem starken Kreuzfahrtgeschäft profitieren. Der Konzern hat nun den Bau von „Mein Schiff 7“ in Auftrag gegeben und erwägt aufgrund der anhaltend hohen Nachfrage „Mein Schiff 2“ noch länger zu nutzen als bislang geplant war.

Die Aktie bleibt attraktiv

Die Geschäfte bei TUI laufen derzeit gut und dürften auch in den kommenden Quartalen weiterhin gut laufen. Die Bewertung der Aktie ist mit einem 2019er-KGV von 13 noch moderat und das Chartbild nach wie vor aussichtsreich. Zudem lockt eine attraktive Dividendenrendite von 3,6 Prozent (morgen ist ex-Tag, wer also noch in den Genuss der Ausschüttung kommen will, müsste bis heute Abend zugreifen). Der Stopp sollte bei 13,80 Euro belassen werden.