Mit einem deutlichen Kursplus zählt TUI am Donnerstag zu den besten Werten im MDAX. Allerdings ist es fraglich, wie lange der Touristikkonzern noch im deutschen Mittelwerte-Index gelistet bleibt. Am Montag wurde die Fusion mit der Tochter TUI Travel bestätigt. Das Hauptlisting wird dann in London erfolgen.

Eine Ursache für die deutlichen Gewinne am Donnerstag ist eine positive Studie von Morgan Stanley. Analyst Jamie Rollo hat die Einstufung für TUI anlässlich des Zusammenschlusses auf „Overweight“ mit einem Kursziel von 16 Euro belassen. Der Experte rechnet unter anderem dank Synergien und Schub durch das Kreuzfahrt-Geschäft mit einem jährlichen Gewinnwachstum von 16 Prozent zwischen 2015 und 2017. Die Dividendenrendite dürfte auf Basis des Geschäftsjahres 2016 bei sechs Prozent liegen.

Teure Berichte vermeiden

In Zukunft möchte TUI in Deutschland dann nur noch im Freiverkehr gelistet sein. Der Konzern will damit die teuren Berichtspflichten umgehen, die mit dem Prime Standard verbunden sind. In London dürfte der neue Fusionskonzern mit einer angestrebten Marktkapitalisierung von über fünf Milliarden Euro zudem ein klarer Kandidat für den britischen Prime-Index, den FTSE-100, sein. Im MDAX wird dann wohl hingegen bald ein Platz frei werden. Die Nachfrage aufgrund möglicher Indexveränderungen dürfte das Angebot jedenfalls deutlich übertreffen.

Dabeibleiben

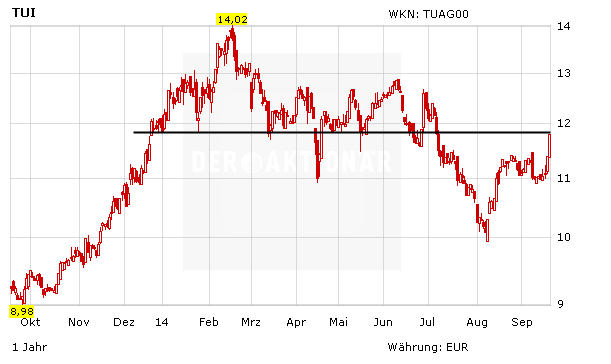

Noch müssen sich große anglosächsische Fonds zwar erst auf den Plan von TUI einlassen, das keine Prämie für TUI-Travel-Aktionäre zahlt. Unabhängig davon sollte sich die Zukunft für die TUI-Aktie positiv gestalten. Anleger bleiben in jedem Fall dabei, die Synergieeffekte dürften weitere Kursgewinne bringen. Mit dem Sprung über die 12-Euro-Marke wird zudem charttechnisch neue Fantasie frei.

(Mit Material von dpa-AFX)