Mit einem Plus von über sechs Prozent liegt die TUI-Aktie am Donnerstag deutlich an der Spitze des MDAX. Die Fusion in der Containerschifffahrt zwischen Hapag Lloyd und der chilenischen CSAV wird am Markt positiv bewertet. Laut Equinet-Analyst Jochen Rothenbacher könnte TUI dadurch seine restliche 22-Prozent-Beteiligung an der Hapag Lloyd zu einem guten Preis abstoßen.

Equinet hat TUI dementsprechend von „Accumulate“ auf „Buy“ hochgestuft, das Kursziel aber von 15,00 auf 14,50 Euro gesenkt. Nachdem der im Zuge der Platzierungen durch die Großaktionäre Fredriksen und Teck Capital entstandene Aktienüberhang nun beseitigt sei, sieht Rothenbacher eine gute Kaufgelegenheit. Operativ sei TUI auf einem guten Weg, die Unternehmensziele zu erreichen. Belastend wirkt hingegen der Kursrückgang bei der Tochter TUI Travel.

Commerzbank hält die Aktie

Die Commerzbank hat TUI auf "Hold" und das Kursziel auf 11,90 Euro belassen. Laut Analyst Johannes Braun bedeute die Fusion von Hapag Lloyd mit CSAV vorerst nicht zwingend einen Ausstieg aus der Containerschifffahrt. Der Börsengang des neuen Unternehmens sei erst für Mitte bis Ende 2015 geplant, was in der schwankungsanfälligen Branche eine lange Zeit sei.

Potenzial ist da

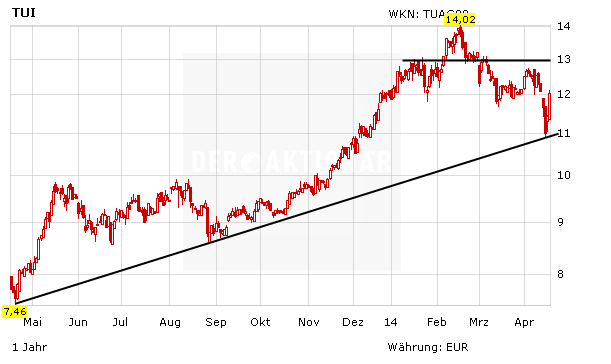

Die Fusion in der Containerschifffahrtsbranche ist auf jeden Fall ein positives Zeichen für TUI. Sollte die Beteiligung an Hapag Lloyd zu einem guten Preis veräußert werden können, wird neues Potenzial freigesetzt. Die TUI-Aktie bleibt unabhängig davon ein Basisinvestment im Touristiksektor. Gelingt der Sprung über die 13-Euro-Marke, ist der Weg nach oben frei.

(Mit Material von dpa-AFX)