Die robuste Wirtschaftsentwicklung sorgt für nach wie vor stetig steigende Reisebudgets der Europäer. Davon profitiert natürlich der Marktführer TUI in besonderem Umfang. Der Aktienkurs befindet sich weiterhin im Rallyemodus – und für einen Einstieg scheint es noch nicht zu spät zu sein.

Für die Kinder mag es die Weihnachtszeit sein, aber für Erwachsene dürften genau diese Wochen die schönsten eines jeden Jahres sein: Es wird wieder wärmer, die Tage werden länger, die Nächte kürzer und man nähert sich Tag für Tag dem dick im Kalender angestrichenen: SOMMMERURLAUB! Wobei mittlerweile bei immer mehr Deutschen und Westeuropäern der Trend allmählich hin zu mehreren Urlauben beziehungsweise Kurzurlauben geht. Dies spielt natürlich allen voran dem europäischen Branchenprimus TUI in die Karten. Der Konzern verfügt in Deutschland über einen Marktanteil von 29 Prozent, bei Fernreisen sind es sogar 31 Prozent. Doch das Unternehmen hat sich in den vergangenen Jahren stark gewandelt. Klar verdient TUI immer noch viel Geld als Reisedienstleister. Doch immer wichtiger wird für den Tourismusriesen auch das Geschäft mit eigenen Hotels (30,4 Prozent des EBITDA) und Kreuzfahrtschiffen (21,8 Prozent des EBITDA). Eine für die Aktionäre durchaus positive Entwicklung. Schließlich gibt es hier teilweise eher noch so etwas wie den von Börsenlegende Warren Buffett immer gepriesenen „Burggraben“ als im reinen Vermittlungsgeschäft. Zudem erzielt TUI als Vermittler und Veranstalter von Reisen Bruttomargen von 17 bis 23 Prozent, während es bei reinen Vermittlern nur etwa sieben bis 13 Prozent sind.

Die Preise klettern weiter

Bei den Hotels profitiert der Konzern zudem seit Jahren von einem natürlich eher traurigen Entwicklung: Viele Westeuropäer reisen eher ungern in die einstigen Tourismusmagneten Ägypten, Türkei oder Tunesien. Zwar gibt es auch von dort wieder ermutigende Zahlen, dennoch war die Verschiebung hin zu Zielen des westlichen Mittelmeers klar erkennbar – und für TUI ein wahrer Segen. Denn vor allem mit der RIU-Hotelgruppe ist TUI in Spanien hervorragend aufgestellt und profitiert von der anhaltend hohen Nachfrage sowie den stetig steigenden Preisen. So dürften die durchschnittliche Preise für die Urlaubssaison 2018 im Jahresvergleich um acht Prozent zulegen. Zudem soll der durchschnittliche Umsatz pro Kunde von 900 auf 920 Euro klettern.

Den chinesischen Markt im Visier

Während aktuell vor allem die Europäer die Kassen bei TUI klingeln lassen, denkt die Konzernführung um den umtriebigen CEO Fritz Joussen schon viel weiter. So soll TUI künftig verstärkt auch vom enormen Wachstum des Tourismus in Asien und natürlich speziell in China profitieren. Er ist stolz darauf, dass TUI eine von nur zwei ausländischen Firmen ist, die von China aus internationale Reisen anbieten dürfen. Die chinesischen Touristen will Joussen dabei aber nicht nur nach Europa bringen, sondern er hat eine konkrete Vision: „Südostasien hat das Potenzial, die nächste Karibik zu werden.“

Viel Luft nach oben

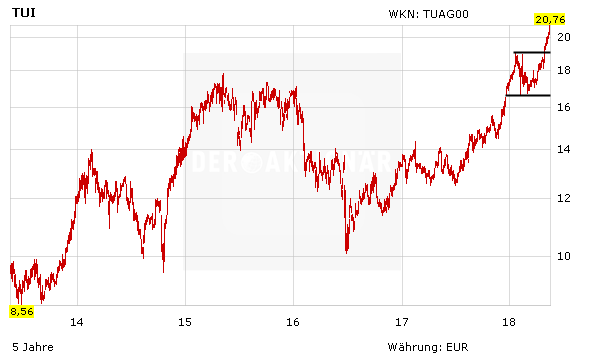

Angesichts dieser guten Aussichten sowie der ohnehin zuletzt starken Geschäftsentwicklung ist es natürlich wenig verwunderlich, dass der Aktienkurs nun ein neues Mehrjahres-Hoch markiert hat. Nun hätte die TUI-Aktie zunächst Luft bis zum Widerstand bei 20,14 Euro. Wird auch diese Hürde genommen, könnte es bis in den Bereich von 21,80 bis 22,10 Euro gehen, die Höchststände aus dem Jahr 2007. Zwar sollten Anleger gerade bei einer zuletzt derart gut gelaufenen Aktie bedenken, dass die Gefahr von Kursrückgängen im Zuge von Gewinnmitnahmen natürlich immer gegeben ist. Grundsätzlich stimmt der Trend bei TUI aber – fundamental wie auch charttechnisch betrachtet.

Immer noch günstig

Indes ist die TUI-Aktie trotz der starken Kursentwicklung der letzten Monate immer noch längst nicht zu teuer bewertet. So beläuft sich das KGV für das kommende Jahr auf 14. Zum Vergleich: In den vergangenen Jahren wurden EBITA-Wachstumsraten von zwölf Prozent erzielt, der Konzern geht davon aus, dass er bis 2020 weiterhin zweistellig wachsen dürfte. Damit würde sich das EBITDA von 2014 bis 2020 von 779 Millionen Euro auf rund 1,5 Milliarden Euro knapp verdoppelt haben! Zudem lockt TUI die Anteilseigner mit einer zuletzt stetig erhöhten Dividende. Für das laufende Jahr rechnen Analysten mit einer Ausschüttung von 0,71 Euro (die Zahlung erfolgt im Februar 2019), woraus sich derzeit eine Rendite von rund 3,6 Prozent errechnen würde.

Ein weiteres großes Plus von TUI ist die sehr solide Bilanz: So belief sich der Netto-Cashbestand trotz hoher Investitionen in neue Hotels und Kreuzfahrtschiffe zum Ende des Geschäftsjahres 2016/17 auf stattliche 595 Millionen Euro. Die Eigenkapitalquote lag indes bei 24,9 Prozent, ebenfalls ein guter Wert.

Alles inklusive

Die Kasse bei TUI klingelt – und wird wohl noch mehrere Jahre klingeln. Denn die Aussichten für die Tourismusbranche insgesamt und für TUI speziell bleiben gut. Der Konzern ist strategisch gut aufgestellt und verfügt über eine solide Bilanz. Da der Chart ein neues Kaufsignal generiert hat und die Aktie immer noch moderat bewertet ist, können Anleger weiterhin zugreifen.

Dieser Artikel erschien unter der Rubrik "Top-Tipp Spekulativ" in der Ausgabe 20/2018 des AKTIONÄR.

Hinweis auf Interessenkonflikte gemäß §34b WpHG: Der Autor hält Positionen an TUI, die von einer etwaigen aus der Publikation resultierenden Kursentwicklung profitieren.